“买重疾险就是买保额!”掷地有声的一句话,完美诠释了保额的高低对于重疾险的重要作用。

道理大家不用说也明白,但保额越高,自然而然保费的压力也就越大。而保的太低的话,又没有办法抵御潜在的风险,到底合适的保额为多少?确实有够让人费解...

毕竟保额买多买少将直接影响到保障力度,不知道怎么买的朋友这篇文章就得认真看了;

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、16岁保额怎么买?

成年人购买重疾险,归根结底还是对患疾之后5年收入损失的补充,个人以及家庭的经济状况有了保障后不受影响。

而未成年人根本不存在有收益损失这一说法,其实更多的是,补偿给了父母这一方,更有甚者,双方是因为孩子不幸患有重疾,从而放弃工作,照顾孩子所导致没有了收入来源,乃至这段时间要进行康复治疗,营养费用和生活的柴米油盐等开销。因此给16岁的孩子买一款重疾险,到时候是非常有帮助的!尽管都有保障疾病风险的作用,可是重疾险的作用是医疗险和医保根本没有办法能够代替的。

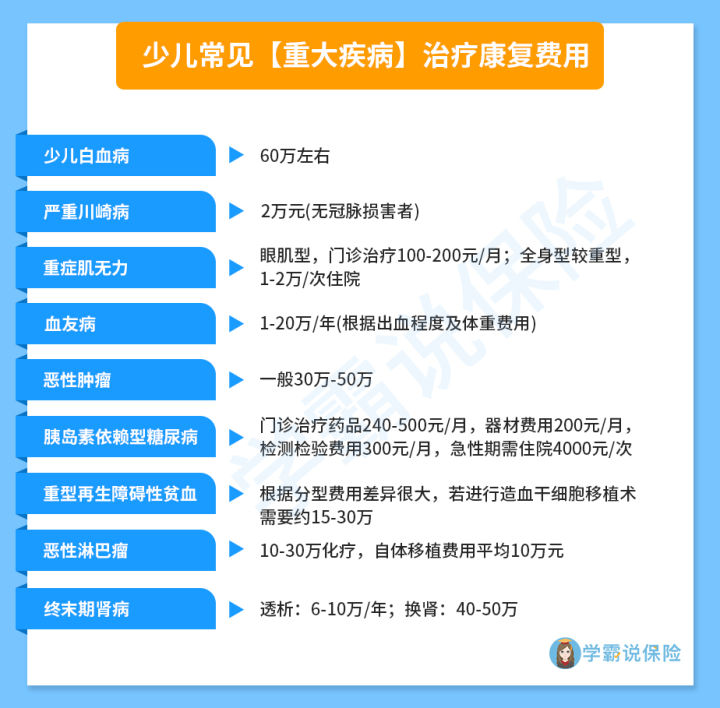

而且我们在购买重疾险的时候,其主要的目的就是为了因病而带来的损失减小到最低,如果保额太低的话,就有些杯水车薪,解决不了问题。保持迟疑的态度就一起来看一看,再发生重疾病时,在治疗方面康复方面一共需要的费用:

很容易看出,孩子万一很不幸的,得上了重大的疾病,治疗以及康复费用动不动就要几十万,可是又有多少家庭能够承担的起呢?若是重疾险保额买的过低的话,一旦孩子患疾,不仅孩子会受很大的罪,吃很多的苦,看病贵、医不起更是让家长觉得非常的沮丧。

为了避免大家关心则乱买到保障不全面漏洞百出的产品,学姐提前为大家准备了一篇纯干货的分享内容,想要给孩子买重疾险的朋友们,注意事项全在这里:

《深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到》baoxian.2239.com

是以,给16岁孩子买重疾险,那么保额必须要买足够。普通城市只需要三十到五十万,而一线诚信岂不价格都是五十万,估算甚至都可以买到百万了。

不需要担心买这么高的保额,相应的保费会承担不起,18周岁前是买重疾险最便宜的年龄段,那么一年算下来,也就用几千块钱。

二、16岁重疾险产品怎么挑?

若是给孩子买好重疾险,不能把眼光只放在保额上面,保障若是没有买好产品保额很高那也没有什么用,一份合理并且有用的保险都会确保做到这两点——保障全保额足。想要拥有一款好的保险,这两点就不能少的。

话不多说,学姐这里就给大家分享几款超高性价比的少儿重疾险,接下来我们一起看看产品的对比图:

1. 追求保障全面——妈咪保贝新生版

妈咪保贝新生版的保障是三款产品里最丰富的,不仅基本保障齐全,还自带少儿特定/罕见疾病保障:

保障20种少儿特疾险,而且赔付比例为基本保额的200%;不仅是赔付的比例达到了基本保额的300%,而且保障了五种少儿罕见疾病。换句话说,就是如果买了50万保额,确诊少儿特疾时可以得到两倍的赔偿款,100万,确诊少儿罕见疾病,可以获得三倍赔偿款,150万,并且这项保障无论多少岁都可以得到赔付,简直是“豪”无人性!

除此之外,妈咪保贝新生版还有多项可选责任,包括了恶性肿瘤2次赔、少儿意外医疗、少儿接种意外住院津贴保障,能够很好的满足不同的保障需求。

打开下面的链接可以让有兴趣的朋友了解到更多产品详情:

《妈咪保贝新生版强势回归,还是那么优秀!》baoxian.2239.com

2. 追求重疾保障——真爱保贝

真爱保贝在重疾赔付这一块做的非常成功,在25岁前第一次确诊重疾可以多赔付100%保额。

解释一下,我们假如买入50万保额,25岁前初次确诊重疾,可获得100万的赔付,直接翻倍!现在已经少有少儿重疾险产品可以有这么给力的保障力度了!

而且真爱保贝还含有白血病关爱金(赔付1倍保额)和重症监护保险金(赔付60%保额),不仅仅减轻医疗费用,而且家庭的负担也更小了。

3. 追求多次赔付——惠宝保

惠宝保是三款产品里唯一一款多次赔付的少儿重疾险,重疾加起来有5组,赔付次数低于5次,如果在小于10岁和高于45岁后确诊为重疾,设置的额外赔付比例是50%基本保额。

惠宝保里面还包含了20种少儿特疾,5种少儿特定遗传和先天性疾病的保险金,分别赔付120%和80%的保额,达到市场优秀水平。

即使惠宝保相保障方面,前两款保险的保障方面还有不全面的地方,不过学姐还是比较推荐大家为孩子选购多次赔付型重疾险的。而对于孩子来讲,以后的人生还有好几十年要走,首次确诊之后再次患有疾病也是非常有可能的,几率还不小。

其次,导致重疾的原因除了疾病因素,还有意外因素,比如严重脑损伤、双目失明、多个肢体缺失等。因此有多次赔付的产品,在某种程度上也算是有了更多的保障。

对于重疾险挑选时,选择单次还是多次赔付的伙伴们可以去阅读一下下面的文章,两者区别还是比较大的:

《多次赔付的重疾险真的比单次赔付的更好吗?原来区别在这!》baoxian.2239.com

以上产品仅做大家选择时的参考,根据孩子的实际情况合理购买保险是最主要的,保障到位才是最重要的。而且父母是孩子最大的保障,给孩子买保险之前,父母也要为自己上一份保险。保险路上要学的有很多,要想不吃亏,这些知识点你就要好好记下来!

《超全!你想知道的保险知识都在这》baoxian.2239.com

以上就是我对 "十六岁青少年买保险额度怎么选"的图文回答,望采纳!