提及年金险,我肯定大家最开始想到的还会是年金险的收益到底是高还是低了吧?

年金保险,是指以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。

年金保险的给付期限也可以做定期,比方说教育金;不过也可以是终身的,例如养老金。

这不,最近就有很多小伙伴想要学姐测评一款养老年金险,名字叫做颐养康健,听说这款产品收益不错,保障责任也是应有尽有!

入手颐养康健养老年金险划算不划算?在此之前,大家需要了解一下年金险的避坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

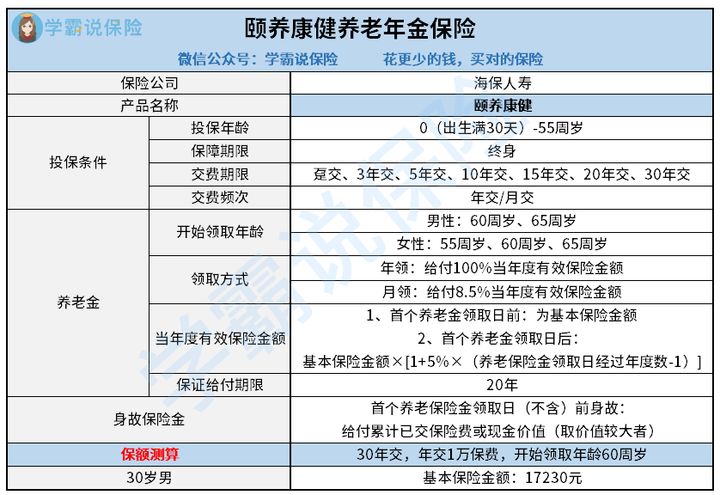

一、颐养康健养老年金险的保障责任分析!

和以前一样,我们先看看颐养康健养老年金险的保障内容图:

学姐就直接给大家说测评结论了:

1、20年保证领取

颐养康健年金险为了避免发生,被保人在领取年金一年时间之后就不幸去世,于是保障责任可以保证领取20年,就这样推出了。

通俗点儿说就是保险金,如果被保人领了,但是领的还不过20年,剩余未领取的这部分保险金,保险公司会一次性给受益人,这项保障责任还是挺不错的!

对颐养康健养老年金险感兴趣的小伙伴可以点击这里:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》baoxian.2239.com

2、活多久领多久

颐养康健年金险有终身保障,也就是说若是你活到100岁,被保人也就收到保险公司按月/年给付的保险金。

这样的特点也都算是是颐养康健年金险的特色之一了,不过可能有一些朋友会很好奇,万一活不了这么久,是不是很吃亏!

这倒未必,由国家统计局给出的数据,我们国家的人口平均年龄是77岁,可女性的平均寿命会高于男性的,男性只有73.64岁,女性的为79.43岁。

而且我们国家的医疗水平也进步了很多,人们的寿命只会越来越长!

3、领取方式灵活

领取年金的方式颐养康健年金险提供的有两种,一种是按月领取,另一种是按年领取。而市面上只支持年领这种年金领取方式的年金险不在少数。

毕竟对于有些朋友来说,想一下子拿出一笔钱来购买理财型保险还是比较难的,缴费方式假如选择月交的话,可以减轻一部分经济负担!

由此可见,颐养康健年金险采用了比较灵活的年金领取方式!

颐养康健养老年金险的保障责任分析就是上面的内容,这款产品的收益情况怎么样,咱们一起了解下!

二、颐养康健养老年金险的收益高吗?结果惊呆众人...

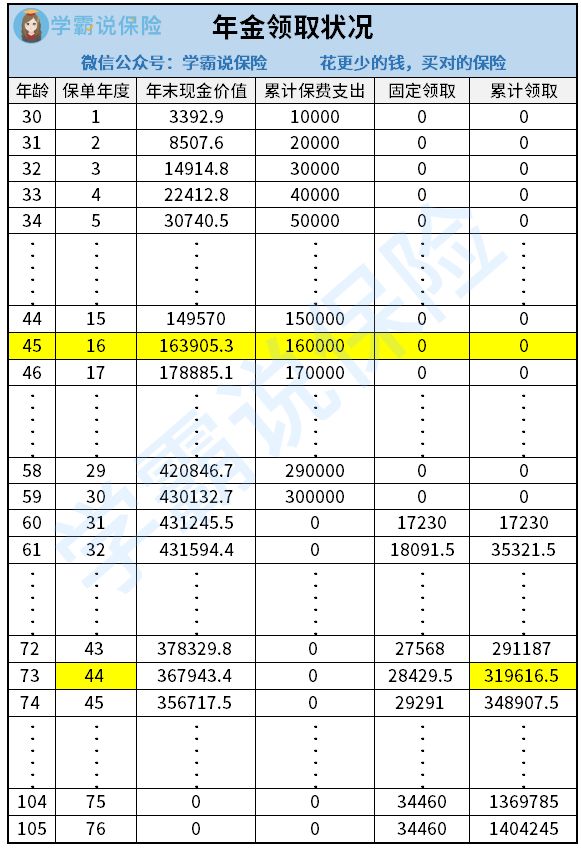

学姐就以30岁小李投保颐养康健养老年金险,每年交1万元保费,缴费30年,到60周岁时小李开始领取年金为例。

小李投保的收益演算如下:

从颐养康健养老年金险的演算图得出以下结论,在小李投保16年过后,当他45周岁时,颐养康健养老年金险的年末现金价值已经多过累计已交保费。

通俗的讲,也就是小李在为自己投保16年之后,开始回本了。

更值得大家关注的是,等小李70周岁那年,累计领取的养老金可达319616.5元,从小李74周岁开始,基本都是在赚钱!

可见,颐养康健养老年金险完全称得上是一款好的养老年金险,300,000的保费30年交费完成,如果被保人身体一直没有任何毛病的话,要是能到105岁,那么现金价值就非常的多了,能达到1404245元。

可见,颐养康健养老年金险的收益水平还是比较高的!

学姐总结:

整体上来说,颐养康健养老年金险这款产品的收益值得称赞,其保障责任也蛮好的,倘若各位想要用年金险理财,颐养康健养老年金险可以考虑一下!

当然,要是大家不中意颐养康健养老年金险,贴心的学姐帮大家整理了这份高收益的年金险榜单,赶紧收藏吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "2021八月什么年金险好"的图文回答,望采纳!