我国老年人口在“十四五”期间将会突破3亿人,我们国家也慢慢的进入中度老龄化,养老的问题越来越严峻了。而且经过调查我们可以发现,已经有越来越多的人都已经开始投资商业养老保险了,我们只有提前规划未来的养老生活,才能有闲钱来安度晚年。

当我们已经完全没有了可以劳动的能力时,养老保险就是在我们老了的时候有了依靠,不用再过担忧,晚年生活的保障,也不仅是对自身责任的一种保障,主要是不愿意给子孙后代留下很多麻烦的事情!

那么我们就趁今天这个机会,对平安养老旗下的“富盈年年年金险”进行测评,主要是看看这款产品能不能给我们以后提供可靠的保障!

要是有小伙伴想要对富盈年年年金保险这款产品提前进行深入了解的话,那么学姐的这篇文章大家可不能错过了:

《平安养老富盈年年年金险值得买吗?看完这篇就知道!》baoxian.2239.com

《平安养老富盈年年年金险值得买吗?看完这篇就知道!》baoxian.2239.com

一、富盈年年年金保险的优缺点有哪些?

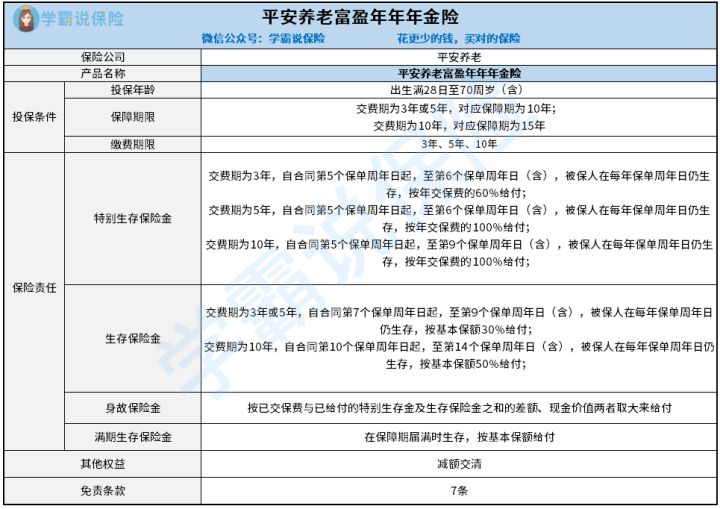

学姐废话不多说,直接上图:

1.投保年龄范围广泛

富盈年年年金保险的投保年龄范围是出生满28天-70周岁(含),其实这样的一个投保年龄范围在整个年金险市场中都是很不错的水平。大家必须要明白,市面上的确有很多年金险产品,主要是最高的承保年龄达到60或者65周岁。

富盈年年年金保险确实可以接受最高70周岁的人群投保,从那些因为年龄问题而无法投保的60-70周岁人群的角度来看,这款产品无疑是高龄群体的福音了!

为了能够让大家在给老人投保的时候更加顺畅,学姐特地为大家准备了这篇文章,绝对的干货满满:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》baoxian.2239.com

2.其他权益少

通过条款不难看出,富盈年年年金保险的其他权益只提供减额交清这一项,这项权益有这些的功能:倘若大家在缴费期限内缺乏缴费能力,因而我们便可以向保险公司申请减额交清来减小经济压力。

站在我们的角度来看,这项权益还是非常不错的!

可是大家也要清楚,市面上大部分年金险产品的其他权益都并不会只有“减额交清”这一项,另外它们还支持保单贷款、保费自动垫交等权益,可以让被保人享受到的保障更加给力。

可是遗憾的是,富盈年年年金保险条款上只支持减额交清这一项权益,无法让大家享受更加周全的服务!

3.免责条款多

富盈年年年金保险设置了7条免责条款,大家必须要明白,而今市面上有些比较出众的年金险产品,其免责条款都只设置了3或4条,而这款产品的免责条款却有整整7条!

所谓的免责条款,即保险公司不承担什么责任,不保什么。能够看出,从被保人的角度着手,免责条款越少的时候赔付门槛也就越低,能够获得保障的情况就越多,所以设置的免责条款越少越好。

但是,富盈年年年金保险的免责条款数量并不是很优秀,比起那些只有3或4条的年金险产品来说,确实有很大的差距!

更多关于免责条款的那些事,学姐都帮大家整理在下方的文章中了,感兴趣的小伙伴可以来看看哦:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

二、学姐建议

结合以上几个方面能知道,富盈年年年金保险尤其是在保障内容方面,真的一般,虽然目前设置的投保年龄范围广泛,但是条款中的其他权益过少,权益主要有减额交清,而且免责条款也比较多!

所以,各位朋友在购买富盈年年年金保险之前还是再多看一下市面上其他的年金险产品吧,毕竟市面上优秀的产品是非常多的,建议你们可以货比三家之后再做决定。

如果各位小伙伴不知道该去看哪些年金险产品的话,那学姐的这篇文章肯定可以帮助到大家了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "平安养老富盈年年年金险是坑吗?每年交多少钱?"的图文回答,望采纳!