重大疾病的治疗费用十分昂贵、康复时间也比较长,所以很多宝妈宝爸在给孩子配置保险时首选重疾险,转移孩子罹患重疾的经济损失风险。泰康人寿近日上新了一款叫神奇宝贝2021的重疾险,这产品一开售就获得了不少关注。这款重疾险乍眼一看还不错,但其实还是有不少缺点,赶时间的朋友可以直接看看这篇文章: 《看似不错的泰康神奇宝贝2021款少儿重疾险,背后还有这些缺陷……》baoxian.2239.com

《看似不错的泰康神奇宝贝2021款少儿重疾险,背后还有这些缺陷……》baoxian.2239.com

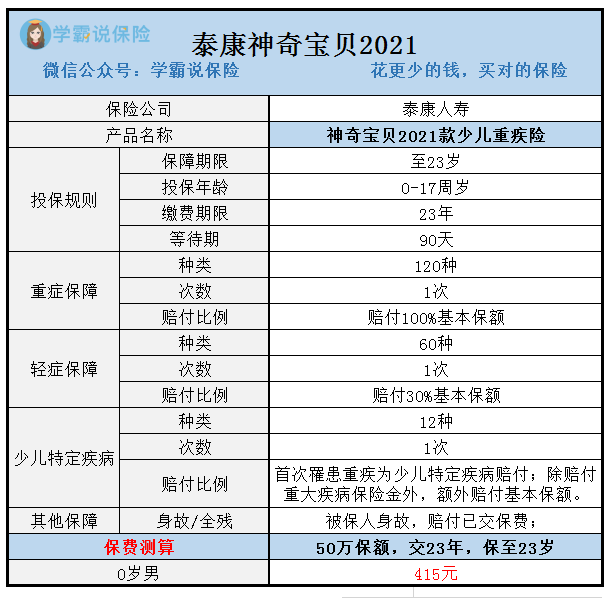

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

从上图可以知道,神奇宝贝2021其实是一款保障定期的重疾险,保障的时间是只到23岁,保障内容都较为基础,主要包含的内容有:重疾保障、轻症保障和少儿特定疾病保障。要是只看保障图,我们很容易就会判断出错,所以,下面学姐和大家一起,结合产品条款来分析下各保障内容,看一下它都有什么优势和不足:

一、神奇宝贝2021少儿重疾险的优势:

1.少儿特疾赔付比例高

神奇宝贝2021会对规定的12种少儿特定疾病,进行额外赔付。

如果被保险人罹患的重疾属于12种少儿特定疾病之一,出险时,保险人除了要赔付重疾的保险金,额外还会多赔付100%的基本保额,简单来说就是,赔付了200%的基本保额!

要是孩子真的确诊了特疾,很多父母会因为照顾孩子分身乏术而影响工作,很可能还要放弃工作,对于贫困家庭来说,造成的冲击难以承受。有了少儿特疾额外赔这份保障,无疑让消费者的保障更加充足了。

2.保费低

如果是新生儿投保神奇宝贝2021,50万保额只需要415元。相比于目前市面上动辄上千保费的重疾险产品,算是比较平民的价格了,就算是收入不多的家长也承担得起这份少儿重疾险。

当然,市面上优秀的重疾险产品很多,学姐这里还整理有别的少儿重疾险产品可以看看:《这十款高性价比少儿重疾险产品你值得拥有》baoxian.2239.com

二、神奇宝贝2021少儿重疾险缺点:

1.保障期限不灵活

神奇宝贝2021保障期限相对来说比较单一,只有保至23岁一项。相对于那些可以选择二三十年保到七八十岁,甚至可以保到终身的产品来说,神奇保贝2021对保障期限的设置真的不够人性化。

健康告知是决定我们能否顺利投保重疾险的重要步骤,假设被保人因轻症疾病成功理赔的经历是在23岁前,这样保险期满以后,要想投保其他新产品大概率很难通过健康告知!通俗点讲,这也就意味着以后可能会买不到重疾险。比起定期重疾险,还是更建议大家优先选择终身重疾险:《定期重疾险和终身重疾险,应该怎么选?》baoxian.2239.com

2.缺少中症疾病保障

能够说得上是优秀的重疾险产品,保障内容中,重疾、轻症和中症,三者缺一不可。

中症的严重和重疾、轻症比起来,处于居中状态,相对于轻症来说,患病程度更加严重,却又尚未达到重症的理赔标准,没有了中症保障,若是被保险人患病程度已经到达中症标准,那么也只能够按照轻症进行赔偿,对于被保险人来说,保障力度没有那么强了。

综合分析,泰康人寿神奇宝贝的保障不够全面,不过产品的价格学姐觉得还是值得看看的,特别适合预算不多的家长们~这里还有要注意的地方,就是产品的保障期限仅有23年,如果想给予孩子双重保障,学姐推荐大家看看这份少儿重疾险榜单:《一共136款!2021最新全国热门重疾险对比表》baoxian.2239.com

以上就是我对 "泰康神奇宝贝2021款重疾险有什么优缺点"的图文回答,望采纳!