我们在挑选重疾险的时候,大多数重疾险虽然说都附加了重症保障、中症保障以及轻症保障,但其保障的疾病都不一样,数量也不一致!那究竟重疾险保障什么疾病呢?保障的数量越多越好吗?

今天就跟着学姐了解一下!

一般情况下,重疾险保障的内容包括重疾、中疾、轻疾,有些重疾险处于行业的领先地位,例如康惠宝旗舰版2.0重疾险,它还具有前症证保障这样的新颖保障内容。

由于在重疾险产品设定上,保险公司有多种设定,不同重疾险产品保障的病种也不一样。

(一)重症保障

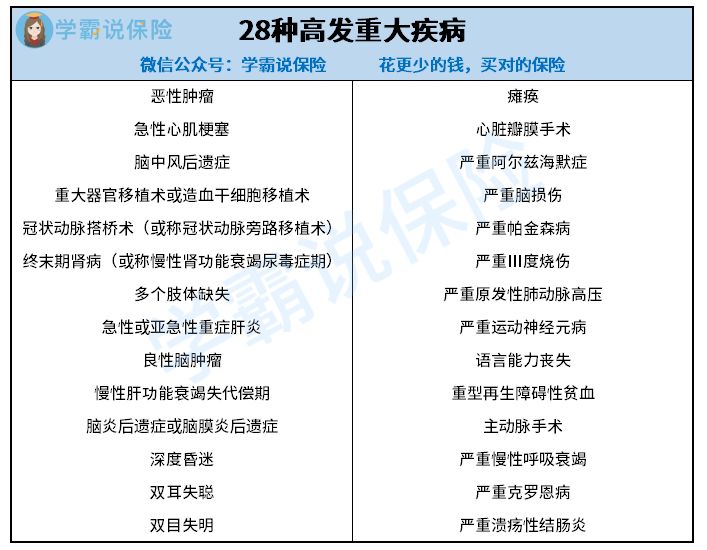

但对于重疾保障而言,从银保监会的规定我们能够看出,保险公司设置的重疾险产品,必须将恶性肿瘤、急性心肌梗塞等28种重大疾病包含在保障内容里面,点开下图可以了解具体情况:

而根据数据数据我们可以获悉,银保监会规定的这28种重疾已经占据重疾发生率的95%左右,额外增加的重疾仅占重疾发生率的5%左右,不太能影响到重疾理赔。

换言之,在选择重疾险时,我们无需太过纠结有多少种重疾疾病。

(二)轻中症保障

而在轻中症的保障上,银保监会除了明确规定轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症等三必保轻症疾病,对于轻中症的病种没有明文规定。

那这时候要怎么挑选呢?是不是数量越多保障越全面?

一点都不对。

一般情况下,我们能够知道某重疾险是否含有28种高发重疾所对应的中症疾病、轻症疾病,要是遗漏了,那这款重疾险就不是很全面了!

动动脑筋,对于高发的中症疾病、轻症疾病都不提供保障,它的保障只覆盖了其他发病率不高的轻中症,获得理赔的占比可高到哪里?

如此一来,28种高发重疾与之相关的中轻症是哪些?学姐以凡尔赛1号重疾险为例,给你们安排了一个详细表格:

通过上图能发现,凡尔赛1号重疾险在轻症、中症病种的设置上相当有良心,银保监会商议的28种高发重疾所对应的轻中症,举个例子像恶性肿瘤对应的轻症:恶性肿瘤-轻度、原位癌;较重急性心肌梗塞对应的轻症:较轻急性心肌梗塞;严重慢性肾衰竭对应的中症:慢性肾功能衰竭等都能覆盖到位,实在是太优秀了!

想深入了解凡尔赛1号重疾险的朋友可以接着看这篇:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

除了对上面所说的几点进行关注之外,我们还要注意一下隐形分组的情况!

隐形分组,指的是某些重疾险的中症疾病和轻症疾病虽然没有分组,但是在实际赔付过程中,有些疾病只能遵循三选一赔付,或是二选一赔付!

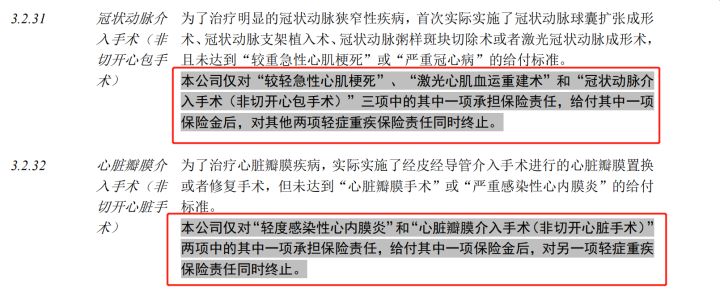

比如某重疾险产品,虽然拥有40种轻症保障,不分组最多可以赔付3次,看上去轻症保障病种挺多、保障力度也不小。

但认真看过条款后发现,隐形分组状况该重疾险轻症有存在,如“较轻急性心肌梗死”、“激光心肌血运重建术”和“冠状动脉介入手术(非切开心包手术)”这三种轻症疾病只能三赔一;“轻度感染性心内膜炎”和“心脏瓣膜介入手术(非切开心脏手术)”这两种轻症疾病只能二赔一。

这无疑是变相提高中轻症的理赔门槛,完全没为被保人考虑……

因此,关于轻中症病种保障,不要只把目光放在数量上,设置再多的病种数量,保障内容不一定丰富!

由于文章的长短是有限制的,关于重疾险轻中症保障的要点还有不少,想深入了解的朋友们可以来看一下这篇文章:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

(三)前症保障

按照官方的解释,前症是重大疾病前高风险病症的简称,其具有病情轻,但后果严重;病情可控制,处于早期,有可逆转点;病情可治愈,如手术等,治疗的成本低;病情可防范,后期有良好的预防和治疗措施可防止重大疾病的发生等特点。

因而为了给消费者提供更为全面的保障,如今许多重疾险都包含了前症保障,比如我们刚刚提到的康惠保旗舰版2.0重疾险。

我们来进一步了解有哪些保障:

我们知道,康惠保旗舰版2.0提供了16种常见癌前病变、4种慢性病危险病症。若把这些前症及早的发现,并且及早治疗的话,不但是极有可能获得很高的治愈率,也可以预防重疾的发生!

也就是,假如一款重疾险,不光可以享有基本的重中轻症保障,况且保障齐全,如果对前症保障还提供了的话,那确实是锦上添花,这样的话,被保人所享受的保障也就更全面了,此事被保人也有比较强的安全感!

针对于前症保障来说,建议感兴趣的朋友们,来看看下面这篇文章:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

(四)总结

这么看下来,如果想要选择一款优质,并且适合自己的重疾险产品,还是有不少细节需要注意的,比方说我们今天也是有说到了重疾险疾病保障情况。

大家在选购产品时真得要查阅清楚才行,明确款重疾险产品一般都会提供到哪一些疾病保障,这样子的话我们就可以做到心中有数了,不会有因为被保人得了某种重疾就得不到理赔的情况出现,同时能够获取的安全感会变得更多!