由环球时报综合报道最新的一份研究报告可得,新冠疫情推动了全球失业危机,年龄在45岁及以上的“X世代”(指出生于20世纪60年代中期至70年代末的一代人)可能受影响最大。

虽然不同国家就业形势有差异,但调查结果总体上相同:45至60岁群体更容易失去现有的工作。

57岁人群就属于这种情况,人到中年,这个年龄段面临着着各种挑战,家里鸡毛蒜皮的小事也经常需要处理,工作上遭遇坎坷,忙于各种人际交往......

如今又因为新冠疫情,失业危机更是加剧,假若如今再一场重大疾病不幸降临,那么整个家庭会随之被摧毁!

已然差不多57岁左右的你, 委实不敢生病住院啊!

保险以前还没有尝试购买过的,趁目前还是中年人这个机会,要比上了年纪的购买更划算,快来看一看该怎样购买保险: 《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

《中年人买保险难?超省钱保险方案在此》baoxian.2239.com

一、57岁了为什么还要买重疾险产品?

大多数人认为到57岁这个年纪,就能够不用去买重疾险浪费钱,但其实,在这个年龄阶段的人面对的疾病风险也不少:

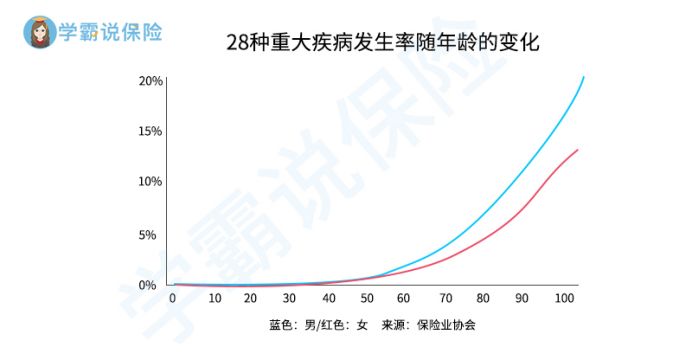

1、57岁患重大疾病概率大

在人的中年阶段会出现很多重大疾病,发生在这个时段的主要原因就是,人们的身体机能渐渐衰弱,身体里的多种器官衰老,容易出现各种各样的疾病,所以,发生重疾的概率上升速度很快。

大约57岁的我们依然还要为家庭拼搏,但是身体情况已经远不如年轻时候了,如果这时不幸得了重病,自己遭罪家人也跟着难受。

并且大家都得延迟退休,青年人以后要面对的不仅是到高龄还要上班,甚至还加大患病几率,可以看出,提前买一份重疾险真的很关键!

57岁以前的朋友,不想经历这样的老年生活,要提早的购买重疾险。

适合年轻人买的保险,学姐也帮大家找到了:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、重疾险弥补收入损失

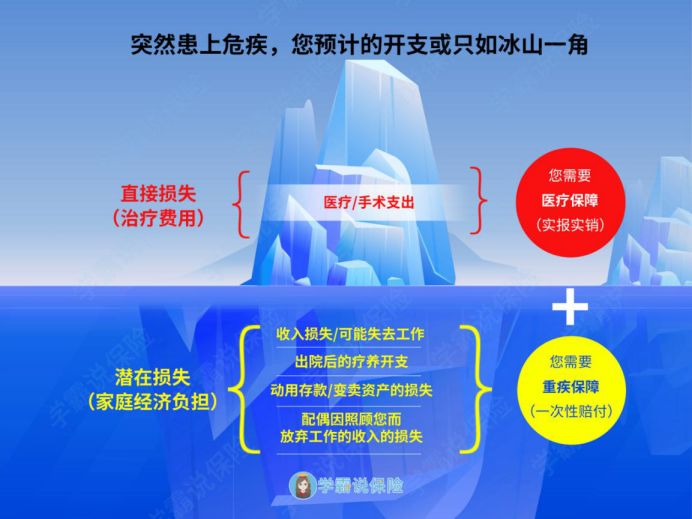

重疾险的最大作用,能够弥补因患病而无法工作的收入损失,大家看这张图能更好理解些:

所以说,有投保重疾险并且符合合约中的重疾,保险公司则会直接把赔偿金给被保人,这笔赔偿金用途不受限制,可以自己自由花费,这笔钱不但可以用来支付医疗费用,最重要的就是可以用于家庭生活费用的开支、小孩教育费用和老人的赡养费用等等,对于已经57岁左右的人十分友好。

57岁的你看到了这里,还不了解重疾险的重要性的话,那你需要专心解读这篇文章:《看完这篇你就知道为什么还要买重疾险了》baoxian.2239.com

二、57岁买重疾险需要注意什么吗?

已经知道了买重疾险的重要性之后,我们也不可以太过心急,胡乱投保,57岁前后买重疾险需要明确这两个点:

1、身体情况

到了57岁这个年纪大多身体多多少少都会有一些小毛病,好比说三高、糖尿病、心血管疾病,对于中老年人来说都是很常见的。

如果买了类似于重疾险这种保险的话,保险公司通常都会对被保人有严格的健康告知,许多产品在身体方面就拒绝了中老年人了。

所以,如果你在57岁时还有一个健康的身体,那就要及时的买一份适合自己的保险,如果不这样的话,到自己身体出现问题了,真的到了那时,想要投保绝对不是一件容易的事情。

学姐这里再分享给大家这几个健康告知小技巧,也能让顺利投保的机会提高一点:《投保时,健康告知有什么小技巧?》baoxian.2239.com

2、年龄

通常保险的费用跟被保人的年龄有着紧密的联系,因为年纪越来越大了,所以所要的保费也就越来越贵了,而被保人的年龄如果越大了的话,购买这一个保险越容易出现像保费倒挂这样的情况。

在57周岁左右去购买重疾险,保费自然是会比年轻人的更贵,要想要找到合适自己的重疾险产品的话,这样一来就很难追求性价比了,我们寻找符合自身经济条件的重疾险产品需要足够的耐心。

三、57岁了还能买什么重疾险产品吗?

只有少部分是55周岁以上的。

因而,一款57岁也能投保的重疾险学姐专门找出了,如意金葫芦初现版是它的名字,大家不妨看看如何:

如意金葫芦初现版重疾险是信泰人寿正式推出的多次赔付型重疾险产品,60周岁的年龄就是最高的投保年龄,57岁就可以进行投保。

关键是如意金葫芦初现版重疾险具备很优秀的保障内容,尤其是重疾的赔付方面。

假如被保人符合60岁前首次确诊重疾的条件,立即就能得到百分之一百八十保额的赔偿,就算我们买的是30万的保额,仍然可以获得54万的赔偿。

目前重疾治疗的平均费用是30万,被保人除了治疗费,五十七岁的时候不幸得了疾病,还要面临很多困难,比如收入损失、家庭开销、孩子的教育费等等,更多的还有房贷。

这些费用加起来,可能最少都得有差不多50万。

而现在只要有如意金葫芦初现版的额外赔,即使30万保额,也足够应对重疾所带来的风险,对于预算不足的朋友来说非常合适。

除此之外,如意金葫芦初现重疾险只要第一次出现重疾险的话也有许多的保障内容对57岁范围内的人群很有帮助,下面我就进行详细介绍:《看了如意金葫芦初现版这几点不会白花钱了!》baoxian.2239.com

最后我再说一句,57岁左右的人群如果要买重疾险以及其他种类的保险产品,必须依照实际选择保险,然后进行购买,即使有必要购买重疾险,但也别着急,应该有耐心。

以上就是我对 "57岁要不要买重疾险"的图文回答,望采纳!