越来越多的年轻人学会了理财,增加自己的财富,而当前在理财方面有很多方式,就连保险里面的年金险也能理财。

有些上了年纪的人就不是很明白,难道投保年金险等这类型的方式,要比把钱存进银行还要安全吗?是否可以稳定的拿到高收益呢?

银行是一个非常可靠不错的地方,然而如今银行没有那么高的储蓄利率,通过存钱来进行财富增值其实获得的收益不高。

那么,我们是把钱用于投保年金险好还是银行好,学姐这就来说道说道!

大家在看之前,不太了解保险的朋友可以先点开这篇保险知识汇总看看,以便更好的接受下文的内容:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,究竟是年金险比较好还是银行储蓄比较好,在具体分辨之前,我们得先知道年金险:

1、什么是年金险?

年金险就是理财型保险,是指投保人或被保险人一次性交纳或者按期来交纳保险费,保险人依据被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人失去生命或保险合同期满。

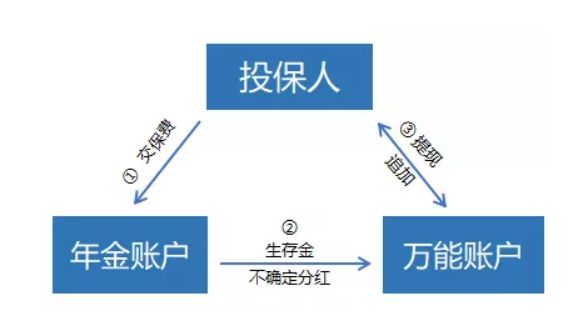

根据上图内容,我们能够找到理财资金的流向:

年金账户接收到投保人所交的费用之后,就在事先约好的时间里,年金账户会返还一笔生存金,除此之外,还可以得到一些保险公司发放的金额随机的分红;

生存金还有分红通常来讲会转入万能账户,由万能账户进行复利增长;

万能账户等同于一个活期账户,追加存入和提取基金都不受时间限制,但是手续费还是要付。

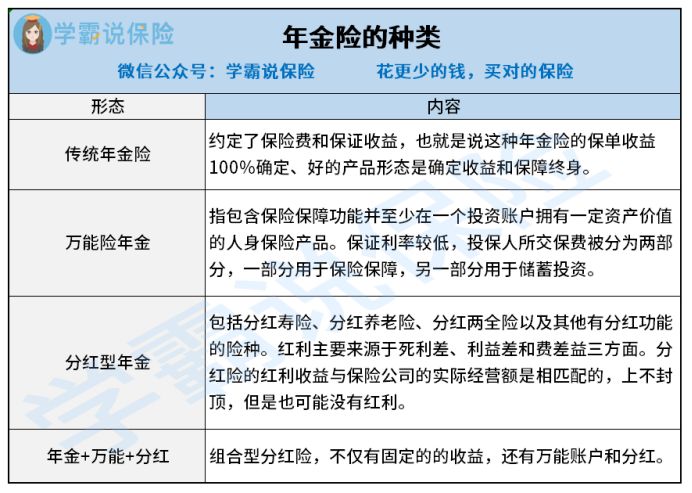

然而并非全部的年金险产品都有着分红或者万能账户,甚至这些特点,现在市面上已有多种类型的年金险存在,这些年金险被学姐大致分了下类,就是下面表格当中的4类:

从上图我们能够得出的结论有,年金险的确比银行储蓄要复杂得多。

学姐也整理出一份更为详细的分类解说,朋友们可以前往这个文章进行了解:

《分红险、万能险等这些理财险有啥区别?》baoxian.2239.com2、年金险的作用

年金险都复杂成这个样子了,那为什么还是有如此多的人想去购买年金险呢?

那么这里就要讲一讲年金险的功能了:

(1)教育金

现在孩子的教育成本可是渐渐变高了,要有大量的资金,为了不让孩子输在起跑线上,父母在工作岗位上拼搏,也是想为孩子提供更加优质的教育。

比方说小学,孩子不仅要上学,还要经常参加各种校外补习来弥补课堂上的不足,何况还有课堂外的兴趣班,要是光靠银行储蓄是招架不住的。

所以出现了专门为小朋友设计的年金险,叫教育年金险,它主要是帮助各位爸爸妈妈提前考虑好小朋友的教育资金问题。

这篇内容就是主要讲教育金产品的,感兴趣的朋友可以看看:

《家长必读:教育金保险有必要买吗?》baoxian.2239.com(2)养老

现在国家老年人口占总人口的比例越来越高,已经有不少年轻人在担心自己的晚年生活了,想要年老之后的退休生活丰富多彩,就需要我们当下就做出计划。

大家趁着还相对年轻并且有经济支付能力的前提下,预先购置一份年养老年金险,等到退休的时候还可以得到不菲的养老金。

(3)强制储蓄

买年金险,可以帮助我们养成良好的储蓄习惯。

学姐上面说到的养老年金险就明显体现出来,何况年金险投保门槛也不高,最便宜的年金险一年只需5000元就能投保,对于普通的上班族来说,也可以负担得起。

(4)财富传承

对于高收入群体来说,他们的收入往往要大于支出不少,若想要留给后代房产、股票等资产,办理继承的手续可以说是很复杂的,并且有很大的可能性会被收取高额的遗产税,所以通过添置高额的年金险这样的方式,如此一来不但能够达到合理减少一些缴税费而且可以财富传承的意愿。

朋友们一直看到这里,应该有不少的小伙伴们赞同年金险性价比高吧,但在买年金险之前先来了解下这几点:

《学会这招,远离年金险99%的坑》baoxian.2239.com二、投保年金险还是存钱到银行哪个好?

学姐花费这么多口舌在年金险上,不过实际上年金险的很多功能是与银行储蓄重复了,朋友们可能对哪种方式更好不是很了解?

所以朋友们一定要认真地浏览下面的对比,

1、收益

当今央行定期存款基准利率在下面:它的活期存款的基准利率定为0.35%,最高利率指的是,三年期定期存款基准利率为2.75%。

然而年金险所含的最高预定利率是4.025%,大多数年金险的预定利率同样在2.75%以上。

除了上面所说的之外,年金保险还可以增加复利增值的万能账户,一般万能账户有1.75-3%左右的保底利率。

假如你现在有投保一款高收益的年金险的需求,不用费工夫找,学姐这就引荐:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com2、安全性

银行和保险都受到银保监会的监管,两者都具有很好的安全性。

你为保险公司可能会倒闭而担心,也用不着太顾虑,国家也会安排其他的保险公司或直接银保监会接手管理的,我们之前投保的保单还是可以生效。

心存疑虑的话,就读一下这篇文章吧,保证看完都不会对保险公司存在什么顾虑:

《保险公司被接管了,我买的保险怎么办?》baoxian.2239.com3、灵活性

银行储蓄最高可以选择5年定期,归还本金和利息的时间是在5年后,然而假使中途需要资金的话,可以随意领取,只是利率是依据活期来算。

封闭期是年金险都会设置的,最快把钱取出来也得5年时间,假设中途想要取出来,损失是避免不了的,思考到这个问题,不少保险公司便在年金险上提供保单贷款方式,我们进行短期的资金周转很方便。

根据以上所讲,投保年金险的优点比在银行存钱更划算,安全性不比银行差,银行收益不如它。

只是,若是资金不充足,学姐认为大伙还是先将人身保障做充足更好,在考量理财险产品。

买保障型保险的原因是什么呢?有想法的朋友可以参考一下这篇文章:

《为啥要买保障型保险?不出险钱不就白花了?》baoxian.2239.com以上就是我对 "手里有多的钱购买年金险还是存银行划算"的图文回答,望采纳!