现代人无论来自生活还是来自作的压力都非常大,会担心影响身体健康。如果生病了,不光会影响到身体,还要承受巨额的医疗费用、这段时间的收入损失。

所以我们需要提前做好对重疾的干预,重疾险可以很科学的转移重疾风险。

最近,富德康健无忧守护版成为了热门重疾险,所以这款真的值得购买吗?学姐这就来研究一下!

在此之前,大家一定要知道什么样的重疾险才能算得上好:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、富德康健无忧守护版优缺点解析!

话不多说,先浏览一下富德康健无忧守护版的产品保障图:

富德康健无忧守护版

富德康健无忧守护版的保障设置是比较简单的,并不复杂,没什么突出的亮点。

接下来我们就要关注一下这个产品的优缺点了。

优点有哪些:1、投保年龄广

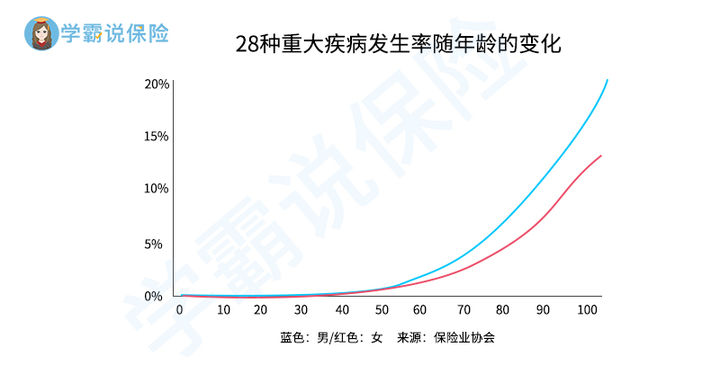

我们先来看一张重疾发生率随年龄变化的图:

重疾发生率

从此图可以知道,重疾发病率会随着年龄的增长而增长的,保险公司为了能够更好地规避老年人重大疾病的理赔风险,这样把很多的重疾险的投保年龄制约在了55岁以前。

富德康亮无忧守护版的投保年龄限定最高就是65周岁,投保的年龄限制相对比较宽泛,六十多岁的老人也可以通过投保富德康健无忧守护版获得重疾保障。

富德康健无忧守护版在这一方面上对老年人很不错,值得点赞!

2、保障期限灵活

大部分情形下!重疾险的保障期限越长,保费就越高。

富德康健无忧守护版的保障期限有三种情况可供选择,其一是保至70岁,其二是保至80岁,最后是保至终身。

富德康健无忧守护版有这么多种方案可选,消费者可以根据自己的保险预算来自由选择,对大家非常有益,不能因为交保费导致自己经济负担加重。

缺点有哪些:

1、重疾赔付比例低

富德康健无忧守护版的重疾保障拥有5次赔付机会,没有任何一次达不到100%保额。

既是一款赔付次数较多的重疾险,富德康健无忧守护版的赔付比例真的拿不出手,保障力度有点差。

其余的多次赔付重疾险,赔付比例都是按次递加。赔付比例最高能递增至180%。

如意金葫芦初现版重疾险很受大家认可,赔付比例以20%保额逐步增长,最高可赔200%保额。

另外,如意金葫芦初现版吸引人的地方就是有重疾额外赔的保障,只要被保人在60岁前第一次确诊就可以额外获得80%保额的赔偿。

除了重疾保障,如意金葫芦初现版对轻中症和恶性肿瘤等方面提供的保障也都很全面,好奇的小伙伴可以看看这篇:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、轻中症保障力度一般

富德康健无忧守护版可以给轻症的赔付是30%保额,中症赔付能够做到60%保额,看着还可以。

不过市场中绝大多数的重疾险都是这种水平的,富德康健无忧守护版完全可以说是非常平庸的。

现在好一点的重疾险都会在特定年龄设置一个额外的赔付,增强保障力度。

例如凡尔赛1号重疾险,在60岁之前诊断出轻中症能够取得额外赔15%保额,其他保障也相当不错,如果想深入了解的可以看看学姐前面写的评测:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、富德康健无忧守护版值不值得买?

综上所述,富德康健无忧守护版的基础保障很是健全,其中都有包含到重疾和轻中症,但是保障内容比较普通,没有特别亮眼的地方。

对于一些想要重疾保障的老年人,不妨考虑购买富德康健无忧守护版,投保年龄的范围很大,这个保险对于65岁的老人来说也可以投。

对于年龄和身体素质比较健康,不影响投保、重疾险想选择更好的人,我并不推荐将富德康健无忧守护版作为首选。

市面上有很多重疾险都很不错,大家最好还是再多做一些对比,才知道自己适合什么样的产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

以上就是我对 "富德康健无忧守护版重疾险的弊端"的图文回答,望采纳!