三胎计划发布之后,大部分家长都想让学姐推荐一些做的比较好的少儿年金产品,因为90后宝爸宝妈即便有能力赚钱,存钱意识却有些薄弱,再多的钱都存不下来。

父母都想有钱的时候为孩子存一起教育费,让孩子有更好的未来,让孩子的未来更加美好。

有一款信美互相旗下的天天向上少儿年金险的产品,最近被很多人问询,虽说它就快要退出市场了,但热度仍然没有减少。

今天,学姐就帮大家满足心愿,好好的测评一下这款产品~

在此这前,这篇精选文章分享给大伙,要想购买到做的不错的教育金保险产品,那么要仔细的浏览哦:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

一、天天向上少儿年金险提供哪些保障?条件如何?

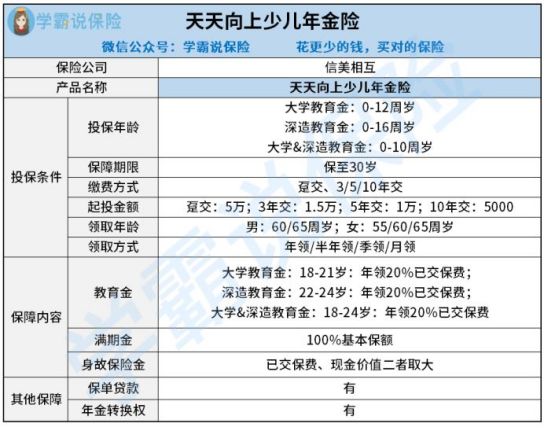

老规矩,天天向上少儿年金险的所有内容如图所示:

根据图片内容所示,天天向上少儿年金险可承保0-16周岁年龄段人群,因为教育储蓄金的作用不同,然后都会有不同的年龄限制,不过任选其一,30岁之前都能得到保障,被保人的整个教育阶段基本都能被保障。

它总共有5项保障内容,分别为教育金、满期金、身故保险金、保单贷款和年金转换权;关于它的保障,学姐进行了以下解读:

1、教育金

天天向上少儿年金险的教育金分三种:大学教育金、深造教育金、大学&深造教育金。

其中,0-12周岁就能够购买大学教育金,它约定被保人的年纪到了18岁之后,21岁之前这一段时间,每年领20%已交保费,累计给付4次;就是为了保障大学的学费,

0-16周岁人群可投保大学教育金可投保深造教育金,被保人在22岁到24岁之间,每年能够领取20%已交保费,总计能给付3次;在22岁大学毕业的时候,绝大多数的家庭都会选择让孩子继续读研深造,不管是在国内外,都是需要很大一笔钱的,而这一笔钱就可以帮助孩子持续进修了,经济压力这方面就不用担心了。

0-10周岁儿童属于大学&深造教育金的投保年龄范围,这样一来,在孩子的18-24岁中间,每年都可以领一次20%的已交保费,总共能够领取7次,也就是把教育金和深造教育金加一起,让保障长期覆盖,对孩子的学习教育起到保障作用。

2、满期金和身故保险金

保险合同如期后,被保人处于生存状态,保险公司一次性给付100%基本保额;在被保人30岁时,即可领取到一笔满期金,

在保险期间被保人不幸身故,保险公司的赔付要么是现金价值,要么是已交保费,哪一种价值高就赔付哪一种。

也就是说不论孩子生存或死亡,但凡投保了天天向上少儿年金险,拿钱少不了。

3、保单贷款和年金转换权

保单贷款其实很简单,即急需用钱时可以将保单抵押给保险公司,带出来一部分钱应急;天天向上少儿年金险的贷款利率是4.98%,这是中等水平。

各位需要牢记,别认为有保单贷款的产品就是比较棒,年金险的坑还挺多的,各位要谨记这项避坑绝招:

《学会这招,远离年金险99%的坑》baoxian.2239.com

选择天天向上少儿年金险,被保人还能获得养老金转换权,都能根据自身的需要,然后选择转换为养老金产品。

以上就是天天向上少儿年金险的全部保障内容,作为一款教育金保障还算丰富;不过对于年金来说,最需要大家关注的是它的收益,它的收益如何,学姐接下来就进行大揭秘!

二、天天向上少儿年金险收益大揭秘!

举个例子,一个0岁的宝宝,年交保费10万元,一共交3年,来看一下天天向上少儿年金险的收益演算:

由收益图可知,不同计划最终领到的钱有所差异,但是实际的收益率相对比不是很大。

1、选择大学教育金计划

(1)教育金

在孩子们18-21岁之间就可以每年领取20%已经缴纳过的保费,即60000×4=240000元。

(2)满期金

30岁仍生存,可得100%保额,即503200元,在这种状况下,收益率就是3.67%。

2、选择深造教育金计划

(1)教育金

当孩子在22-24岁时,每一年就可领取到20%已经交的保费,即60000×3=180000元。

(2)满期金

30岁仍在世,可以获得100%保额,也就是629300元,也就是说此刻的收益率为3.07%。

3、选择大学&深造教育金计划

(1)教育金

孩子18岁-24岁每年领20%已交保费,即60000×7=420000元。

(2)满期金

30岁还是生存的状态 ,能够得到100%保额,即265600元,3.64%是这时的收益率。

由此可得,其中深造教育金得到的受益最高,但它的满期金能一次到位到更多,然而它的领取时间也是最迟的,0岁的时候投保,要等候22年才可领取。

不仅如此,就算是天天向上少儿年金险中收益率最高的深造教育金,收益率也不能算优秀,毕竟市面上大多数教育金的收益率都在4%左右。

即使少了只有0.3%,要是万能账户附着在其余年金险上,利率滚下来这0.3%也是一大笔钱!

想要收益率高的教育金保险产品,这份榜单一定要收好了:

《最新!2021年收益率最高的8款教育金测评来了~》baoxian.2239.com

一言以蔽之,信美相互旗下的天天向上少儿年金险保障内容较为丰富,但收益水平一般,并且没有附加万能账户,多看看市场上优质的产品对想追求高收益的家长朋友们来说没有坏处。

以上就是我对 "信美人寿天天向上年金险可靠吗保本吗"的图文回答,望采纳!