很大一部分年轻人奉行的是“及时享乐”主义,花钱挥霍无度,能够攒下的钱也相对较少,只不过假如兴家立业有了孩子以后,“居安思危”的意识突然变强了,总是担忧意外事故哪天让自己给碰上了,留下孩子无法生活,很多人都琢磨着购置终身寿险给家庭提供保障。

近几天有个小伙伴发私信,探听购买和泰人寿鑫享盈终身寿险划不划算,学姐今天为大家整理出了不少资料,下面就让我为大家分享一下吧!

要是大家不是很熟悉增额终身寿险的话,就把学姐给你们准备的基础入门资料好好看看哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

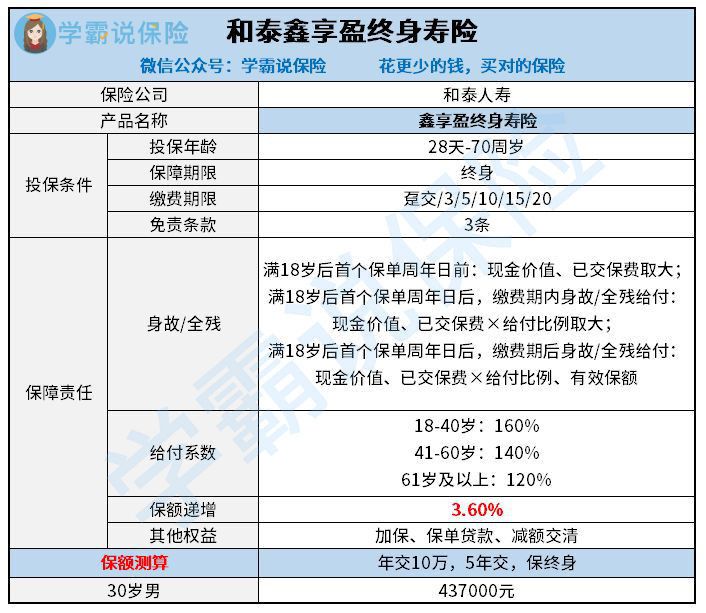

一、和泰人寿鑫享盈终身寿险保障解析!

我们首先通过和泰人寿鑫享盈终身寿险的保障图来了解一下这款产品:

1、和泰人寿鑫享盈终身寿险的投保规则

和泰人寿鑫享盈终身寿险主要承保的年龄为出生满28岁-70周岁,1-6类职业都能购买。

它这一款产品的保额每年都会以3.6%复利增长,这个递增水平相比于大部分3.5%的同类产品而言,更具优势,时间越久带给被保人的增长空间会不断变高。

它能保障至身故,时间越往后身故价值也会越高。设置了灵活多样的缴费期限,缴费期限最久达到了20年,大家根据自己的经济情况灵活选择。

这款产品让人比较满意的地方是,它的投保条件比较简单,要投保只有不低于1000元就可以,相较于动辄5/6万起投的产品而言,普适性更强,更适合收入不是很好的群体购买。

2、和泰人寿鑫享盈终身寿险的保障内容

和泰人寿鑫享盈终身寿险主要保障身故和全残,根据被保人的年龄是否满18岁、缴费期是否完成设置不同的赔付。

年龄不满18岁的人,倘若身故或者全残,能够赔付已交保费、现金价值二者取大。要是年龄条件在满18岁之后,若是缴费期间出险,都会在赔偿现金、已交保费两者取相对于大的赔偿;要是缴费期完成的话,那么就会多出一个赔偿保额的选项,三者选最大赔偿。

伙伴们可以通过接下来这篇解说详细的测评文,来分析分析和泰人寿鑫享盈终身寿险的保障内容:

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》baoxian.2239.com

二、和泰人寿鑫享盈终身寿险值得购买吗?

判断一款增额终身寿险是否值得投保,我们不得不了解一下它的收益情况,收益的如何,我们通过内部收益率这个指标就可得出结果了,IRR与3.5%的距离越小,表示其收益越可观。学姐以30岁男性,缴费10年,累计保费100万,对应保额80.65万为例,我精心为大家制作了一张收益图:

从上图来看,在缴费年限满后,这款产品才开始实现收益,收益是很快超过了累计缴纳的保费,回本时间还挺快的。现金价值前期增长速度是比较慢的,所以建议你们不要在前期就选择退保,损失的钱可能更多,假使想要退保,那么建议相关手续都放在犹豫期内完成。

保单经过十二年后,和泰人寿鑫享盈终身寿险的irr就上升到了3.39%的水平,收益非常高!为什么这么说,由于大多数产品,就算保单时间超过了二、三十年,irr达到3%还有一定距离。

到后期和泰人寿鑫享盈终身寿险的IRR是不断的增加,在60岁时irr达到了3.47%,70岁时高达3.48%,越来越接近3.5%。这款产品的收益是非常不错的。

概括的说,和泰人寿鑫享盈终身寿险的投保要求比较少,并且收益还不错,要是大家想要购买寿险的话,这款产品是比较划算的!

假如大伙的预算不充足的话,在学姐看来,定期寿险产品是不二之选,性价比表现更为出色:

《定期寿险是什么?适合哪些人买?你想知道的都在这里!》baoxian.2239.com

以上就是我对 "和泰人寿鑫享盈终身寿险每年花多少钱?可领多少?"的图文回答,望采纳!