重疾的治疗、康复周期长,而且治疗费用高昂,所以很多父母在给孩子投保时会首选重疾险,转移孩子罹患重疾给家庭带来的风险损失。泰康人寿近日上新了一款叫神奇宝贝2021的重疾险,这款产品一上线就吸引了不少人的关注。神奇保贝2021重疾险的保障内容看似挺好,但其实也有不少不足,赶时间的朋友可以直接看看这篇文章: 《被网友吹爆的泰康神奇宝贝2021款少儿重疾险还有这些缺点…》baoxian.2239.com

《被网友吹爆的泰康神奇宝贝2021款少儿重疾险还有这些缺点…》baoxian.2239.com

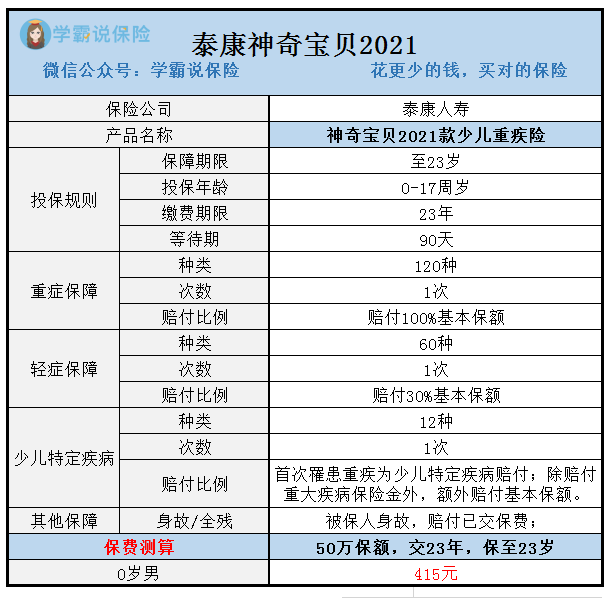

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

就上图的保障内容来说,泰康人寿的神奇宝贝2021是保障定期的重疾险,这个定期是保障到23岁的时候,保障内容都较为基础,包含重症保障、轻症保障和少儿特定疾病保障。单看产品保障图,我们没有办法判断是好是坏。学姐带大家来深入分析一下,看看都有什么优点和缺点:

一、神奇宝贝2021少儿重疾险的特色:

1.少儿特疾赔付比例高

如果被保人患了白血病、严重川崎病等12种少儿高发重疾,就可获得神奇宝贝2021的额外赔付。

要是被保人确诊的是12种特定疾病之一,这时候,保险公司不仅要赔付重疾保额,还得给付额外的特疾保险金,这样,被保人就能拥有多一倍的保险金!

孩子一旦患病,作为父母大概率会因为照顾孩子而影响工作,很可能还要放弃工作,这无疑会让家庭经济情况变差。如果有少儿特疾额外赔保障,无疑能够给予消费者更好的保障。

2.保费低

如果是新生儿购买神奇宝贝2021,不用500元就可以有50万的保险金额。市面上重疾险大多是价格上千,相比之下便宜很多。相信普通家庭也能承担起这份少儿重疾险。

当然,如果你觉得神奇宝贝2021还没有达到你的期望,学姐这里还有别的少儿重疾险产品可供参考:《2021十大高性价比少儿重疾险》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的劣势:

1.保障期限不灵活

神奇宝贝2021保障期限相对来说比较单一,保障期限里只有保到23岁这一项可选,相比起那些即可选择保二三十年或保至七八十岁,甚至是可以选择保障到终身的重疾产品,神奇保贝2021的保障期限没有太大的选择空间。

而且,投保重疾险是一定要做健康告知的,假如被保人患上轻症疾病是在23岁前,并且理赔成功了,一旦保险保障期结束,再想投保新的保险产品,健康告知将会是个大难关!那也就是表示,以后想投保重疾险很可能会买不了。所以比起定期重疾险,学姐更加推荐各位家长购买终身重疾险:《终身重疾险好在哪?》baoxian.2239.com

2.缺少中症疾病保障

一款优秀的重疾险产品,保障内容至少要有标配:重疾+轻症+中症。

中症在三者之中排第二,相较于轻症来说,患病程度更加严重,但又尚未达到重疾的理赔标准。缺少了中症保障,被保险人若患病程度达到中症程度,那么也只能按照轻症程度进行赔偿,对于被保险人而言这是不利的。

综合分析,在保障方面,泰康人寿神奇宝贝还不够全面,但是产品的性价比还是不错的,是预算没有这么充足的家长们的首选~提醒一下大家这款产品的保障期限只有23年!如果想给与孩子更全面呵护的保障,学姐奉上了少儿重疾险榜单的大盘点,你想要的里面都有:《最新出炉!全国136款重疾险产品对比表》baoxian.2239.com

以上就是我对 "泰康神奇宝贝2021款重疾险要不要附加身故"的图文回答,望采纳!