重疾险坑不坑主要还是要具体产品具体分析,重疾险产品还是有优劣之分的。

每当一提到重疾险,许多人的第一印象就是:重疾险简直是太坑了!

>>说到底,造成大家觉得重疾险很坑的原因有两个:

1、顾客自身原因

由于重疾险的合同很多文字,每个人都文字的理解是不一样的。

因此,在不知道合同的具体情况之下,导致对重疾险产品一知半解的顾客有很多,包括某项保障责任,顾客觉得自己买了这份保险就一定能赔,但是合同中明确规定了,被保人不幸患上某种疾病要达到某种条件才能获得赔偿。

2、产品原因

众所周知,重疾险是所有的保险中最最重要的,更是很多保险中必须要配置的,有许多公司为了提升重疾险产品在市面上的竞争力,将产品设计得很复杂,看上去很高端的样子。

其实重疾险越复杂,其中的套路也越多。当然,重疾险既然作为产品,那肯定有好也有坏。

至于重疾险好不好?适不适合你?关键还是看自身的需求。

那么,买重疾险如何避免掉入这个陷阱呢?学姐给大家提供一份挑选重疾险的指南,快点保存起来:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

>>如何挑选重疾险?

1、选择保终身

选择终身重疾险的好处在于拥有终身保障,就不可能那么早承担裸奔的风险!

但大家要注意的是,保障终身的重疾险的价格真的很贵,适合有着充足预算的朋友。

不过,不管身处哪一个年龄阶段,如若预算充足,优先考虑选终身的重疾险。

对于那些预算不是很多的朋友来讲,目前市面上的重疾险基本都可保至70周岁,这个选择的确挺好的!

2、基础保障要全面

目前,轻症、中症和重疾保障已成为重疾险基本保障内容的标配。

而轻、中症是重疾对应的轻度、中度状态,若是可以早发现早治疗就不至于发展成为重疾,这实在令人开心!

那市面上一些好的重疾险,除了基础保障全面之外,保障力度还很大,大家可参考一下北京人寿大黄蜂6号少儿重疾险:

《北京人寿大黄蜂6号少儿重疾险全新归来,究竟值不值得入手?》baoxian.2239.com

3、选择带身故保障

那买重疾险的时候是否应该带身故保障呢?

学姐之所以建议各位带身故保障,就是因为有两点好处:

一是即使一辈子都未曾发生重疾,身故的时候家人也能获取一笔赔付金;

二是发生重疾倘若还未达到理赔条件就离世了,不提供重疾赔偿,但是提供身故的赔偿。

假设你还在犹豫要不要额外增添身故保障,学姐建议你可以看看保险专家的意见:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

4、保额配置要合适

相信探究完重疾险必保28种重大疾病的朋友会清楚,尤其是发病率比较高的重大疾病也包含在里面了。从卫生部数据来分析,人的整整一生,罹患重疾的概率能达到72.18%,虽然是个概率事件,然则很多朋友看到这个数据也是担心不已。

为了可以有效的预防重疾风险,选择重疾险就是一个明智之举,毕竟要使用先进的治疗技术,治疗费用也不便宜!

投保重疾险之后,一旦确诊重疾,赔偿金想怎么花就怎么花,比如用在治疗、康复、或弥补因无法工作带来的收入损失等方面。

学姐结合当下的医疗成本和物价水平,以及考虑到重疾的治疗费用和康复费用,建议大家选择的重疾险的保额配置最少也要50万元。

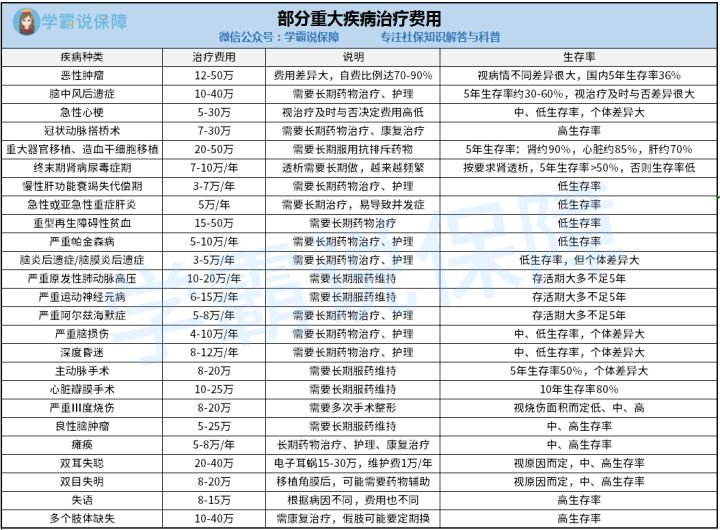

部分重疾治疗费用学姐已经帮助大家整理完成列在下面了:

自然,倘若手里钱充足的话,这个时候可以选择50万以上的保额。

总而言之,重疾险确实可以转移重大疾病带来的很多问题,我们应该依据自身经济实力和实际需求来选择,挑选适合的就行了。