近来,有一位朋友说他在两家保险公司之间斟酌——复兴联合和太平人寿,想参考一下学姐的意见。

今天学姐就好好和大家说道说道:如何看待复兴联合和太平人寿?哪家更靠谱?

在浏览文章之前,我们先来看一看挑选保险公司的时候应该侧重什么,戳:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、复兴联合和太平人寿公司实力怎么样?

学姐今天就和大家一起来看看复兴联合和太平人寿公司的实力具体展现在哪里。

1.公司背景

复星联合健康保险股份有限公司于2017年1月19日开业,法定代表人为曾明光。

公司注册资本为人民币5亿元,主要经营健康保险业务。

股东信息如下:

中国第六家全国性寿险公司是太平人寿保险有限公司。

这家公司最早可以回到1929年时期的太平水火保险公司,2001年11月中国太平集团公司以“太平人寿”名义,重新开始运作国内人身保险业务,主要的业务范围包含医疗、养老、子女教育、意外险等。

总结一下就是,两家公司都是实力雄厚的大公司,很难说谁更厉害!

那就从公司的偿付能力出发对比看看。

2.偿付能力

保险公司衡量财务状况一定会考虑的基本指标:偿付能力,为保险人存在的偿还债务的能力。

凡是核心偿付能力充足率不比50%少,且综合偿付能力充足率不比100%少,就算偿付能力达标了。

核心偿付能力充足率:说的意思是核心资本与最低资本的比值,这个参数可以反应保险公司高质量资本是否充足的情况。

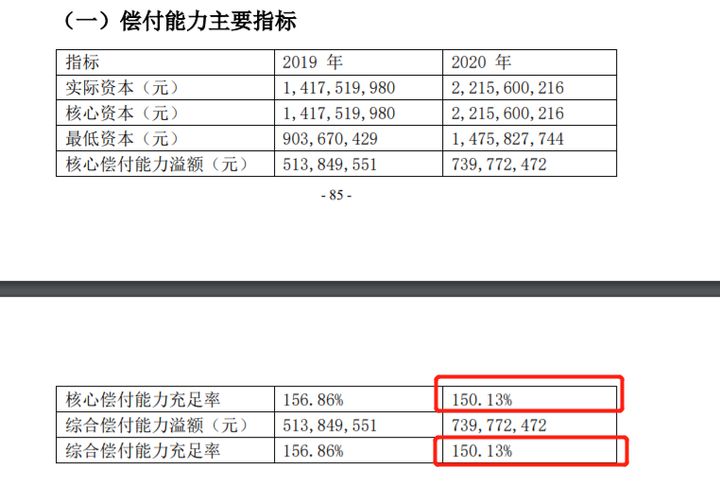

综合偿付能力充足率:意思是实际资本与最低资本的比值,来衡量保险公司的总体是否充足状况。一起来瞧瞧复兴联合2020年的年度偿付水平:

从中看出,复兴联合的一般核心偿付能力充足率的百分比为150.13%,不但综合偿付能力充足率高达150.13%,而且偿付能力也超出了标准线,很是出色!

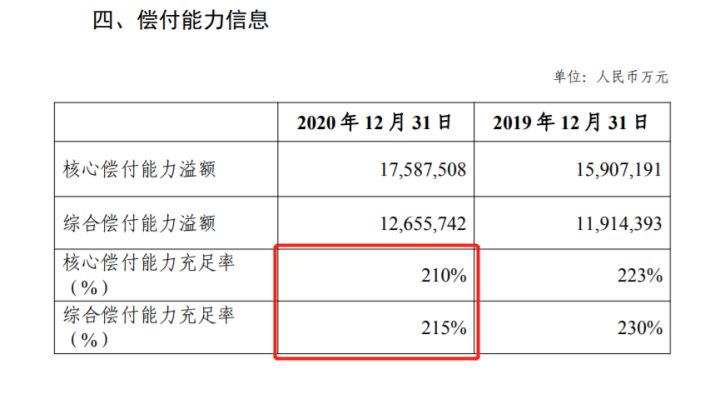

我们接下来来看一下太平人寿:

能了解到,关于太平人寿,它的一般核心偿付能力充足率为210%,综合偿付能力充足率也大概是215%这个水平,偿付能力比标准线高出了好多,还是比较优秀的!

总的来说,对于公司背景以及偿付能力来说,复兴联合和太平人寿的综合实力都很优秀~

那么这两个公司的保险产品是否物美价廉呢?学姐现在就来带大家一起探索!

二、复兴联合和太平人寿产品怎么样?

学姐找来了复兴联合和太平人寿这两家公司各自的一款比较热门的重疾险,分别是:复兴联合——阿童沐1号以及太平人寿——太平福禄顺禧,来进行参考。

先看看保障责任对比图:

按照保障责任比较图,我们可以清晰明白,我们将阿童沐1号的保障与太平福禄顺禧的保障做对比,我们不难发现,前者是更为丰富的。

这样一看,究竟是不是阿童沐1号更加出色?学姐依据以下几点,做了个分析:

1.投保规则

阿童沐1号和太平福禄顺禧都是三个月的等待期和终身保障。

但对于太平福禄顺禧的投保年龄,是比较体贴的,出生满28天-65周岁都可以购买。

在投保规则方面,太平福禄顺禧略胜一筹。

不过,看保险产品最重要的还是看保障内容,学姐现在就和大家一起来看一看这两款产品的保障内容吧!

2.基础保障

阿童沐1号将重疾和轻中症纳入了其保障范围,而且重点是被保人没到50岁且买保险未超过15年就已经确诊得了重疾的,额外也赔付100%的保额,最终被保人也能够领取两倍的保额,实在是太优秀了!

而太平福禄顺禧仅涵盖重疾以及轻症保障,虽然说也提供有重疾额外赔的保障,但是只局限于12种高费用的重疾。

同时,对于太平福禄顺禧这款产品来说,缺少了中症保障这一模块。

大家要知道,目前不少重大疾病都是由中症发展而来的。

而且,中症的治疗费用还比较昂贵,这对于普通家庭来说是一笔巨资。

对于现在市场上的重疾险来说,大多数产品在保障层面都会包含中症保障,被保人在被诊断是中症后,可以在第一时间去领取一笔保险金治疗,来预防病情恶化。

对比分析之后就能够看出太平福禄顺禧在这一方面它的不足之处了!

3.其他保障

阿童沐1号保险有良好的基础保障,还有特疾保障、癌症二次陪、脑中风护理,心脑心管二次赔等方面做的也很好,可选责任有身故保障、重疾特药、甲癌医疗等,相当多。

对于投保人买保险来说,拥有癌症二次赔、脑中风护理、心脑血管二次赔的产品,就显得非常重要。

从上述统计中得出,癌症的复发率和转移率真的非常高,手术5年后复发或转移率都比较高,大于90%。脑中风患者大多数情况下都不能生活自理,护理费用就占了支出费用的一大部分。而太平福禄顺禧提供了身故保障,却欠缺了癌症二次赔、脑中风护理以及心脑血管二次赔等保障内容。

通过对比,阿童沐1号的表现相当到位!

总之,阿童沐1号重疾险就算是投保年龄做的没有太平福禄顺禧广,但是相关保障做得比太平福禄顺禧好很多!

下面这篇文章详细介绍了阿童沐1号重疾险,有兴趣的朋友可以了解一下,戳:

《复星联合「阿童沐1号」重疾可额外赔100%!》baoxian.2239.com

三、学姐总结

总之,无论是公司背景还是偿付能力上来看,复兴联合和太平人寿都比较出色,值得大家托付信任。

太平人寿旗下的太平福禄顺禧重疾险相比复兴联合旗下的阿童沐1号重疾险,相对而言就显得逊色了一些。

学姐在这里要提示一下大家:大家在选择保险产品的时候,需要关注的重点需要时产品本身,而不是关注保险公司。

毕竟保险公司的理赔也不能和合同有出入,合同里有标明就必须得赔,并不会因为是不同公司这种原因而让理赔产生差异。

为此,学姐准备了一份指南,教大家看清保险合同,戳:

《教你辨别保险合同那些坑!》baoxian.2239.com

以上就是我对 "太平人寿比复星联合的保险安全"的图文回答,望采纳!