从世界卫生组织国际癌症研究机构(IARC)发布的数据中可以得知,我国女性癌症新发病例数在2020年排前十的癌症分别是:乳腺癌、肺癌、结直肠癌、甲状腺癌、胃癌、宫颈癌、肝癌、食管癌、子宫内膜癌、卵巢癌。

这十种癌症占女性新发癌症数81%,而女性特疾又将近占了这新发癌症数的50%。所以做好女性特疾预防是非常有必要的。 《女性常见疾病容易投保吗?这份指南为你解答!》baoxian.2239.com

《女性常见疾病容易投保吗?这份指南为你解答!》baoxian.2239.com

不少保险公司也顺应了市场的需求,专为女性朋友们推出了”女性特疾保险“。三峡人寿也紧跟市场,推出一款“三峡福女性专属疾病保险”。那我们就一起来看看这款产品好不好,是否值得购买。《三峡福女性专属疾病保险保障两大缺陷要注意!》baoxian.2239.com

老规矩,来看看三峡福女性专属疾病保险产品图,简单看一下:

我们可以从上图可知,三峡福女性专属疾病保险的保障内容简单,但“简单”不代表没有坑。学姐看了看保险条款后发现,这款产品有挺多地方要注意的。

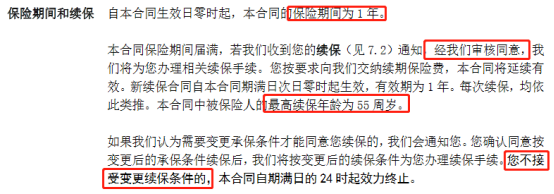

1、保险期间短,且续保条件差

三峡福女性专属疾病保险我们可以看到它是一款短期特疾保险,保险期间只有1年。与长期保险产品比较,短期保险产品的一大不利就是每年保险期间届满时,都要向保险公司申请续保,万一遇上产品已停售的情况,还得重新寻找别的产品。

而三峡福女性专属疾病保险的续保条件对于消费者来说,还是比较严格的,想要续保,就必须要通过保险公司的审核。这也就代表着,若过去的一年被保人的身体素质下降或者理赔过,那么保险公司很有可能因此而拒保!

再者,三峡福女性专属疾病保险不但没有保证续保,在续保年龄上的覆盖面比较窄,上限为55周岁。

可是从中国国家癌症中心公布的数据来分析,可以发现,女性步入55周岁后,女性特疾的发病率并没有下降,甚至出现了另一个发病高峰期,例如,乳腺癌的发病高峰期在45岁到55岁,还有65岁到70岁;宫颈癌的疾病高发年龄段有两个,一个是30岁到39岁,一个是60到69岁。所以,续保到55岁的保障远远不够,甚至会让被保人在最需要保障的时候,发现没有保障了,

2、保障内容不够全面

还是要说,三峡福女性专属疾病保险作为女性专属的保险,实在是有些吝啬了,保障内容却只有6种女性特疾,并且必须要是“原发”的疾病,还要到“重度恶性肿瘤”的程度。

换句话说,如果患上这6种女性特疾的原因是癌细胞转移,或患病程度还没有达到重度恶性肿瘤的程度,这样保险公司是不用承担保险金给付责任的。

现在市场上其实有不少包含“女性特疾保障”的重疾险产品,如果看重这方面的疾病,那么不妨选择一款带有女性特疾保障的重疾险产品:《女性值得买的十大重疾险盘点!》baoxian.2239.com

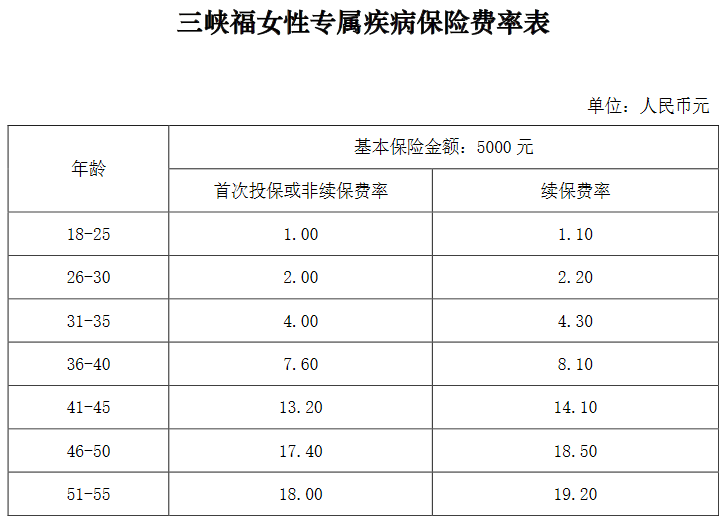

3、保险费率前低后高

如下图所示,三峡福女性专属疾病保险的费率在被保险人36周岁之前是比较低的,如果投保30万保额,30周岁的女性一年也只需要支付120元保费。但35周岁后投保就不太值得了,都是首次投保的情况下,36周岁投保和35周岁投保的保费相差了将近一倍啊——36周岁同样投保30万保额,一年需要456元。

总结:

从保障内容来看,女性特疾的保障虽然也很重要,但是三峡福女性专属疾病保险的保障内容局限性较大,只承保属于原发恶性肿瘤的6种女性特疾。

仅从价格来说,三峡福女性专属疾病保险在30岁前购买的话便宜是真的便宜,但是我们要想想,这个年龄段的女性特疾发病率还是很低的,居然到了30岁后,发病率变高了,更需要这份保障的时候,但是对于这年龄阶段的被保险人来说,这款产品的价格还是很高,特别是和其他热门产品相比,价格显得更高了。

总结来说,三峡福女性专属疾病保险的保障一般,价格也比较贵,性价比不是很高。预算不足的人群,可以把这款产品作为过渡,不适合长期投保,与常规的重疾险相比,还是有很大差距的。

要是我们预算足够,还是要先考虑重疾险(然后再投保短期险作为补充),因为重疾险保障的疾病种类更多、保障时间更长,能有效的抵御大病风险。《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "三峡福女性专属疾病重疾险可以买几份"的图文回答,望采纳!