前不久,银保监会发出新规,保险行业迎来大转换,目前的互联网保险都将下架,鼎诚增多多闪电版增额终身寿险也在其中。

鼎诚人寿推出的增多多闪电版增额终身寿险的保额每年以4%递增,算是增额终身寿险中比较高的了。

之前想再等等的小伙伴,目前已经有想购买的冲动了,想着要不要趁停售前冲一把。

别慌,到底鼎诚增多多闪电版增额终身寿险是否值得买,还是先看完学姐这篇文章再做决定。

入手之前,各位先通过下面这篇文章来知晓寿险市场,便于在买的时候有个较量:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、鼎诚增多多闪电版增额终身寿险怎么样?值得买吗?

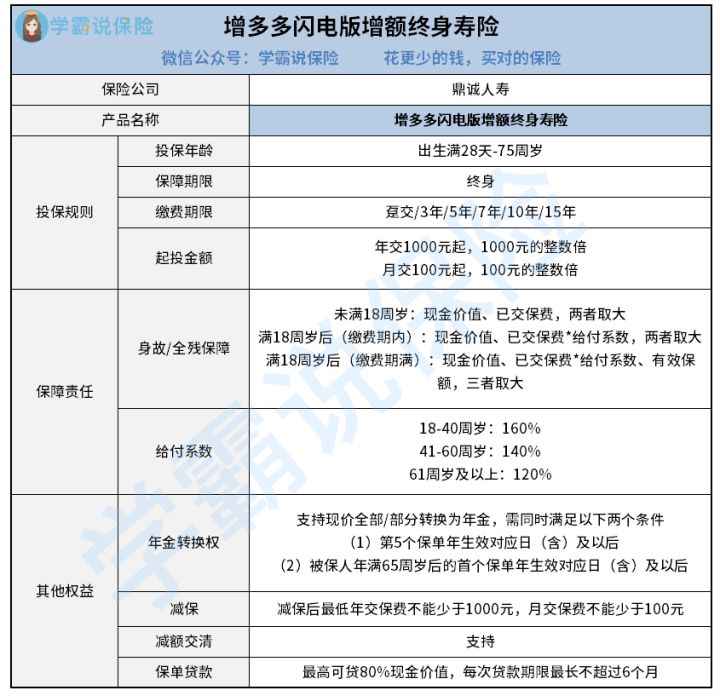

话就不需要说太多了,大家先来进一步了解一下学姐整理好的鼎诚增多多闪电版增额终身寿险的保障内容图:

鼎诚人寿的增多多闪电版增额终身寿险的保障内容还是比较丰富的,学姐马上给大家讲解:

1、起投门槛较低

增多多闪电版增额终身寿险的起投门槛,是学姐首先要夸赞的,年交只需要支付1000元起,月交最低100元,这也太亲民吧!

与市面上那些起投门槛上万的增额终身寿险相比起来,增多多闪电版增额终身寿险真的把限制放低了很多。

在费用方面,大家一般每年都能拿出1000元,这样对于大家,缴费方面的压力就会变小了。

2、有效保额递增比例高

于鼎诚增多多闪电版增额终身寿险而言,有效保额每年按4%递增,内容可都是在合同里的。

市面上同类型产品通常情况下,递增的比例也就只有大概3.5%,而鼎诚增多多闪电版增额终身寿险的保额按4%递增,这样一对比确实更吸引人。

不过对于鼎诚增多多闪电版增额终身寿险,大家的想法可不要觉得它完美,还得注意它接下来这个缺点!

3、没有加保功能

虽然鼎诚增多多闪电版增额终身寿险提供了减保这一权益,但是却没有加保功能。

如果小王想在停售之前,就下手鼎诚增多多闪电版增额终身寿险的话,手上没有多余的钱,导致最后只能选择少交点保费。之后小王要是想加保以此来提升自己保障是不被认可的。

如此一来,小王的保单的有效保额、现金价值等就有些不够看了,还是很不划算的。

如果你对加保、减保这些保障比较看重,对于弘康人寿的金满意足臻享版终身寿险,学姐建议你了解一下。这款保险产品不仅仅是加减保灵活,并且能够很快返本,核保规则也很宽松,主要内容有假日交通意外身故保险金:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、鼎诚增多多闪电版增额终身寿险的收益高不高?

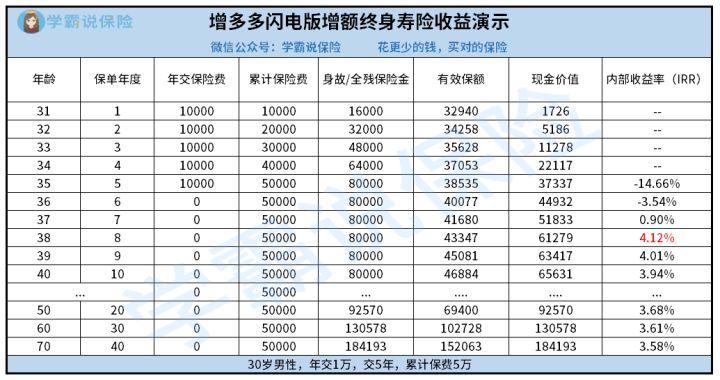

大家最在乎的还是增额终身寿险的收益表现。假如小王有30岁了,每年缴纳10,000保险费,共交五年,下方有详细的收益演算:

很明确的是,在小王38周岁的时候,保单的内部收益率已经高达4.12%,在同行中算是领先的存在。好景并不长,内部收益率的状态是逐年下降,等到70周岁的这一年,内部收益率就比较低了,已经低到了3.58%,

此外,大家可以注意到,增多多闪电版增额终身寿险的现金价值的增长速度不尽如人意,等到老王都50周岁了,竟然都还没有翻倍。

有兴趣了解更多增多多闪电版增额终身寿险保障内容的朋友,大家可以通过下面这篇文章进行补充:

《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

总结:增多多闪电版增额终身寿险的起投门槛低,有效保额递增占比是相对来说比较高的,但是没有加保的功能,建议大家购买的时候再和其他产品多比较比较后再做决定。

以上就是我对 "增多多终身寿险的弊端"的图文回答,望采纳!