鲲鹏一号重疾险已经上线一个多月了,至今仍旧风头无两,网上很多人想叫我说说鲲鹏一号重疾险的优缺点,学姐对大家有呼必应,今天就满足大家的要求,让我们进一步对鲲鹏一号重疾险深度分析一波吧~

大家想知道鲲鹏一号重疾险在重疾市场的排名吗?看看这份测评吧: 《135款全国热销的重疾险和鲲鹏一号的优缺点比较》baoxian.2239.com

《135款全国热销的重疾险和鲲鹏一号的优缺点比较》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

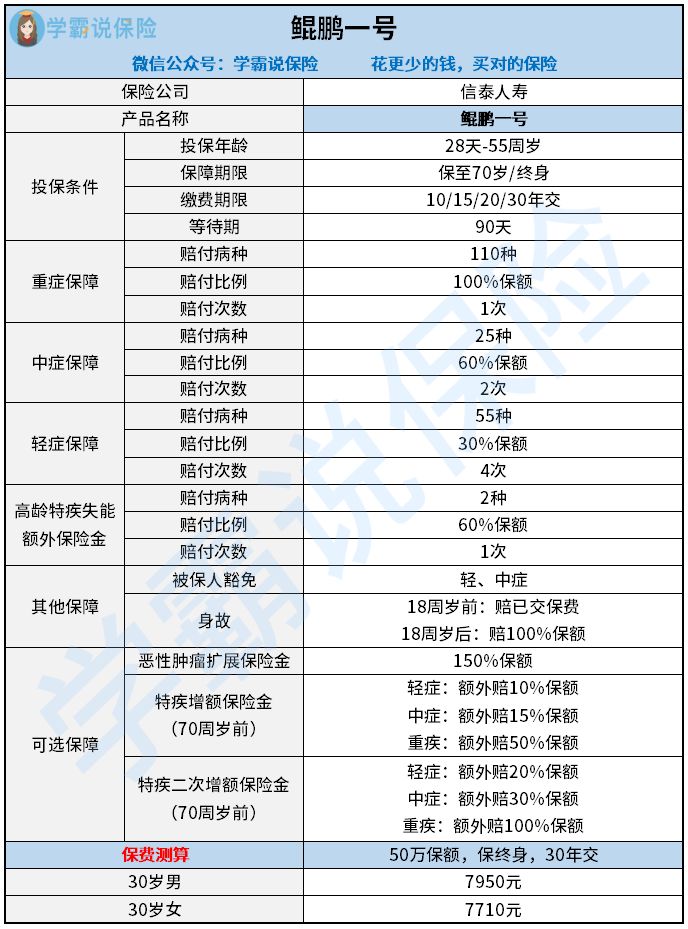

按常规来,鲲鹏一号重疾险的产品测评图就在这里了大家先看一看吧:

看完上图我们可以知道,这款鲲鹏一号重疾险的保障内容和力度都十分有优势。不说废话,我们来看看鲲鹏一号重疾险有什么特色吧~

亮点一:鲲鹏一号投保条件宽松

鲲鹏一号对于出生满28天-55岁人群都是允许投保的,自己可以选择保到70岁或者保到终身,被保人可以根据自身的实际需要来购买。缴费期限的问题,被保人可以最多选择30年来缴费,缴费期限长的话每年要交的保费就没那么多,和其他缴费期限只有20年的重疾险对比的话,鲲鹏一号是非常适应我们的需求的。

只有90天等待期的鲲鹏一号,让被保人可以尽早享受到保障,相比很多等待期在180天的产品来说,鲲鹏一号这么为被保人着想,确实值得称赞!

很多朋友可能并不明白在等待期内出险有什么,要是有兴趣的话可以看这篇:《等待期内出险保险公司赔不赔?不清楚的话会吃亏的!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

重疾方面,共有110疾病属于鲲鹏一号的保障范畴,赔付比例达100%保额,赔付次数为1次。跟市面上同类型产品比较,鲲鹏一号也是属于前列的。

在中症方面,有25种疾病被列入了鲲鹏一号的保障范畴,有60%保额的赔付比例,2次的赔付次数。中症的病症没重疾严重,要是可以有效治疗,就可以在变成重疾前扼杀掉。现在市面上大多重疾险里都没有中症保障的内容,哪怕能保中症,赔付的比例也只达50%,但是鲲鹏一号针对中症能多赔10%,以50万保额来计算,其能多赔5万元,确实十分优秀了。

从轻症方面看,鲲鹏一号可以保55种疾病,且赔付比例达到30%保额,一共赔付4次。重疾险新规已经颁布,银保监对重疾险轻症的赔偿比例做了规定,不可以超过30%,鲲鹏一号轻症赔付比例达到了最高值,我们的保障就会得到最大化。

鲲鹏一号还含有豁免责任,也就是说被保人患上轻中症即可豁免后续保费,保险合同有效性不变。买保险时要不要附加豁免责任呢?这是一个很让人纠结的问题,关于这点还不熟悉的话,建议看看这篇干货文:《买保险的时候值不值得选保险豁免呢?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

针对严重阿尔茨海默病跟严重原发性帕金森病,鲲鹏一号采取措施,规定要是60周岁后患病后,可得到60%保额的额外赔此外,这是可以跟重疾险保险额度进行累加计算的,最后你就能得到160%的保险额度,说是老年群体的福音也不为过了。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:最多间隔3年,可赔付150%保额;

2、特定疾病增额保险金:假如你在70周岁前诊断出轻症、中症、重疾,就能分别得到10%、15%、50%保额的额外偿;

3、特定疾病二次增额保险金:在70周岁前检查出轻症、中症、重疾,那么保险公司会在之前的保额上,分别再额外赔付20%、30%、100%;

被保人按自身情况来附加可选责任,获得更多的保障。

二、鲲鹏一号重疾险值得投保吗?

浏览过学姐对鲲鹏一号重疾险的测评以后,想必对于鲲鹏一号重疾险大家都有了细致的了解。鲲鹏一号重疾险不但在重疾、轻症和中症方面为被保人提供保障,更贴心的是,针对高龄群体还提供了高龄疾病额外赔的保障,还具备丰富性和实用性都比较高的可选责任。

总之,选择鲲鹏一号重疾险是绝对不会后悔的。不过在我们为鲲鹏一号重疾险掏腰包之前,有些必要的步骤我们还是要了解的学姐在这方面就不再和大家讲了,下面这篇干货文送给大家,有意向投保的可以看看:《鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号理赔难吗"的图文回答,望采纳!