友邦近期的重疾险新品友如意顺心版全能保,在轻中重症的赔付次数上刷新了大家认知,最高可赔5次,就连赔付比例都有得选,这点确实挺不错的!靠不靠谱,直接看看我下面的分析就懂了: 《「友邦友如意顺心版全能保」看了的人都说好?买前必看!》baoxian.2239.com

《「友邦友如意顺心版全能保」看了的人都说好?买前必看!》baoxian.2239.com

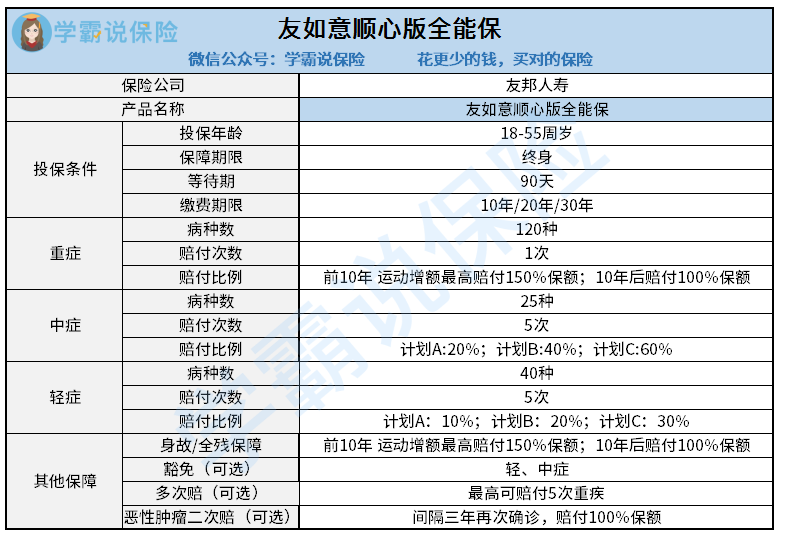

直接看看这款友邦友如意顺心版全能保的真实面目:

这款友如意顺心版全能保是一款单次赔付的重疾险,本身就有的保障是轻中症、重疾以及身故全残保障,也可以添加豁免、重疾多次赔付等等别的保障。

学姐找了很久发现算的上优点的就只有可以重疾多次赔以及恶性肿瘤二次赔啦。

1.重疾多次赔付保障方面

有不少人在购买重疾险的时候要考虑很久,一直在想:是在多次赔付好,还是单次赔付好,这就会花费很长的时间。但是友邦这款友如意顺心版全能保如果附加了可选责任中的重疾多次赔的话,友如意顺心版全能保就由单次赔付型重疾险变为了多次赔付型重疾险。

那么这项保障是否值得附加呢?多次赔付是不是一定比单次赔付划算?还不清楚那就赶紧看看吧:《重疾险的多次赔付一定要选吗?用不上不就亏了?》baoxian.2239.com

2.确诊癌症可获二次赔付

癌症除了发病率高,治愈后的5年内复发的概率同样也高,就拿胶质母细胞瘤来说,它的复发几率能达到100%,在这样的情况下,恶性肿瘤二次赔就变得十分有必要了。有二次赔的话,恶性肿瘤治疗后不幸复发的话也还是能得到赔付的。

深扒条款,学姐发现友如意顺心版全能保的恶性肿瘤二次赔的条件值得被夸:间隔期为3年,与那些间隔期5年的重疾险相比还是很不错的,并且无论复发、新发、转移还是持续都能理赔。

说完了优点,下面可要跟大家这些缺点了:

1.价格很高,造成性价比低下

我们从上面的分析可以看出,其实友如意顺心版全能保险在疾病保障方面没有太大缺陷,只是它价格稍贵。比如:40岁女性,要是选择50万保额、20年缴费(不附加其他可选责任),那一年的保费就是17800元。对于预算不足的人群而言,这个缴费压力太大了。

想要了解更多新定义重疾险?最新排行榜单赶紧收藏:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

2.想要利用运动来增加保额比较困难

虽然友如意顺心版设置了“运动增保额”的权益,但并不简单。

这是因为具体规定长这样:被保人需要投保后的3年内,至少有两年内的每月至少有25天步数是达标的,这样严苛的要求,能做到的人少之又少。

3.赔付5次,并不实际。

号称轻中重症最高可以赔付5次,虽然不是噱头是真的,但并不实际。先不说一个人一生患5次轻症/中症/重疾的概率有多低,赔付5次还不如把首次的赔付比例给升高比较实际。

总之:友邦友如意顺心版全能保的性价比并不高,除了非常钟爱友邦保险的,其他朋友可以考虑看看别人产品。

以上就是我对 "友邦友如意顺心版保险属于那家保险公司"的图文回答,望采纳!