使用重疾旧规的产品停售以后,重疾险市场的空缺持续了将近一个月,很多想购买保障的朋友2月1日后都无处下手。

近日,横琴人寿准备上线横琴无忧人生2021这款使用重疾新规的重疾险,这款产品行不行,值得购买吗?让我们来仔细探究一下。

看文章之前,我们先来看重疾新规之下,“买到就是赚到”的重疾险有哪些: 《新定义重疾险中,这十款最值得买?》baoxian.2239.com

《新定义重疾险中,这十款最值得买?》baoxian.2239.com

一、横琴无忧人生2021保障怎么样

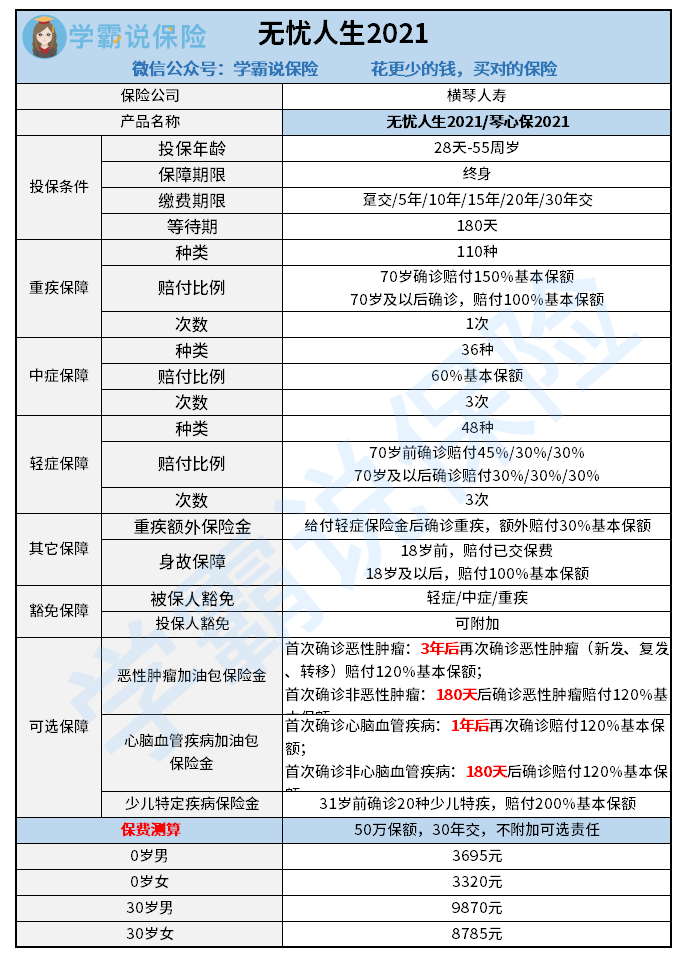

通过横琴无忧人生2021的保障图,我们来看一下保障如何:

从上图我们可知,横琴无忧人生2021是一款赔付一次的终身重疾险,具有110种重疾、36种中症、48种轻症疾病等保障。 横琴无忧人生2021的保障是否值得点赞?一起来分析一下:

1.横琴无忧人生2021重疾保障

横琴无忧人生2021保障了110种疾病, 虽然是单次赔付的重疾险,但是横琴无忧人生2021的保额没有槽点,它针对70岁前确诊重疾的被保人提供额外赔保障。如果站在家庭经济支柱的角度来看70岁前确诊重疾额外赔这一保障,好处是显而易见的。

2.横琴无忧人生2021轻中症保障

横琴无忧人生2021能够为48种轻症和36种中症提供保障,同时这款产品的轻中症赔付比例稍稍不一样。

购买横琴无忧人生2021后罹患轻症疾病,年龄在70岁之前确诊轻症的话,可赔付三次:首次45%,第二次和第三次都是30%;70岁及以后确诊轻症的老人,3次赔付都是30%。

罹患中症疾病也是赔付3次,每次赔付60%基本保额。这个赔付比例优秀到,完全不比旧规下的重疾险产品差,保障非常到位。

3.横琴无忧人生2021其它保障

除了常规的重疾、中症、轻症以外,横琴无忧人生2021还有身故和保费豁免等保障。

18岁及以上才能获得横琴无忧人生2021的身故保障,18岁前身故赔付已交保费,18岁后赔付基本保额。

保费豁免是保险公司在被保险人或投保人患病后避免后续保费支付的保证,这种保障可以减轻被保险人或投保人因疾病造成的经济压力。

如果你想了解保费豁免更多好处,这篇文章不妨看看:《买保险还要保费豁免?这个东西究竟有什么用?》baoxian.2239.com

对横琴无忧人生2021的保障有了解以后,我们就来看看横琴无忧人生2021的优缺点都有哪些。

二、横琴无忧人生2021的优缺点

横琴无忧人生2021的优点1:二次赔全面

附加恶性肿瘤或心脑血管二次赔是横琴无忧人生2021里面两个可以自由选择的保障这个保障内容对于有需要的人来说是个不错的选择。

况且这两项保障的一个间隔期还不错。以恶性肿瘤二次赔为例,如果是恶性肿瘤新发、复发、转移3年内再次确诊的话,保险公司还是会理赔。

而患上恶性肿瘤之后存在着一个“5年康复期”,也就是经过5年的康复以及治疗后,如果恶性肿瘤没有发生新发或复发等情况,才能够说是已经痊愈了。

换句话说,5年期间很可能会再次确诊恶性肿瘤,于是横琴无忧人生2021就把间隔期设为了3年,被保人也有了更全面的保障。

想知道到底要不要附加恶性肿瘤二次赔保障吗? 这篇文章讲得明明白白:《「癌症二次赔」有必要附加吗?真有那么好?》baoxian.2239.com

横琴无忧人生2021的优点2:少儿特疾保障好

从保险条款可以看到,横琴无忧人生2021的少儿特疾保障包含了大部分的高发疾病,确诊少儿特定疾病赔付200%基本保额,也就是假如投保了50万最高赔付100万元。

而且,无忧人生2021的少儿特疾只能保障到30周岁,即使是与那些已经停售的热门产品对比,保障期限的设置也很不错。

除了上边提到的这几个点,横琴无忧人生2021还涵盖了重疾额外保险金、额外增值服务等保障亮点, 由于篇幅原因我们就不一一介绍。

不过我们买保险不能只看亮点,不足之处也得了解清楚,想了解横琴无忧人生2021有什么缺点的朋友,可以看这篇文章:《横琴无忧人生2021重疾险先别着急买,这三个小心机了解一下!》baoxian.2239.com

以上就是我对 "横琴无忧人生2021靠不靠谱?每年花多少钱?"的图文回答,望采纳!