现在小康人寿推出的小康悦安心终身寿险(万能型)非常好,不单可以保障又可以理财,令蛮多的人欣喜异常,都纷纷准备掏腰包了。

友友们先别着急购买,购买万能型保险可不是你们想象的那样简单,学姐决定对它仔细测评一番,想要好好了解它的大伙儿可要看清楚了哦。

在打算阅读这篇文章之前,假如你还不懂什么是万能险,下面这篇文章,我提议你先仔细看一下,方便弄明白后文内容。

一、小康悦安心终身寿险(万能型)有什么优势?

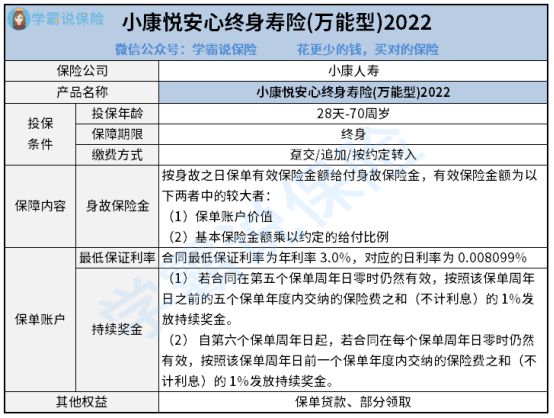

小康悦安心终身寿险(万能型)可以作为一款万能寿险来看,产品在保障责任方面设置的很简单,主要包括身故责任,具体我们来看下产品形态图:

从上图我们可以看出小康悦安心终身寿险(万能型)大概有以下这几个优势:

1、承保年龄范围广泛

只要是出生满28天到70周岁的人群,都有权投保小康悦安心终身寿险(万能型),这样的投保年龄范围已经胜于大部分的产品了。

不得不说市面上同类型的产品,承保年龄一般设置在65周岁或者以下。

不得不说,小康悦安心终身寿险(万能型)对于年龄较高的群体还是非常友好的。

2、灵活性高

小康悦安心终身寿险(万能型)在灵活性方面做的很好,支持加保、退保、部分领取这些操作。

将追加保费选项涵盖在内,这点真的很优秀,因为刚开始打算投保的时候,或许因为预算不足,投入的保额比较少,那么保障也不全面,这种情况下,后期经济宽裕的时候就可以选择加保。

而且退保、部分领取、保单贷款这些权益都使得这款产品的资金流动性很高,当投保人急需用钱的时候,能够自主选择取现方式。

3、保底利率高

关注学姐的粉丝都了解,学姐跟大家重复说了不少次,配置万能险一定要知道保底利率是多少。

尽管销售人员把收益吹得天花乱坠,不过只有保底利率是最贴近实际的收益,也是最根本的保障。

小康悦安心终身寿险(万能型)涵盖了高达3%的年保底利率,这已经超过了市场上大多数产品,毕竟很少产品的年保底利率能达到3%。

因为文章的长短有限制,关于小康悦安心终身寿险(万能型)更多详细的讲解可以看下面这篇文章:

二、小康悦安心终身寿险(万能型)有什么需要注意?

虽然小康悦安心终身寿险(万能型)的优势看上去挺好,但千万不要被骗了!

打算投保这款产品的朋友可要认真考虑一下这一点:

1、收费项目多

小康悦安心终身寿险(万能型)有很多收费项目,初始费用、其他保险费、风险费用。

投保人每次将保费支付完以后,保险公司会将保险费当中的一定比例作为押金进行收取,一般在保单账户里面的保险费都是扣除初始费用的,初始费用即所支付保险费的 1.0%。

风险保险费可以说是保险公司对本合同承担的保险责任所收取的费用,随着年龄的增长,需要收取的风险保险费也越高。

此外,投保人一旦选择部分领取或者退保,那么要收取一定的手续费用,举个例子第1年部分领取的话,需要扣除的费用比例为5%,但等到第6年及之后就完全不用了。

总结:小康悦安心终身寿险(万能型)投保的年龄非常广泛,且有超高的灵活性,但是它的扣费项目相对来说并不少。

大家在投保之前可以先来瞧一瞧这份榜单,看完以后再做决定:

以上就是我对 "小康悦安心终身寿优缺点有哪些?每年领多少?"的图文回答,望采纳!