智能星从保障方面来看,这款产品的优点是附加的意外险和意外伤害医疗险赔付比例高,缺点是保障不全面、重疾与寿险共享保额。

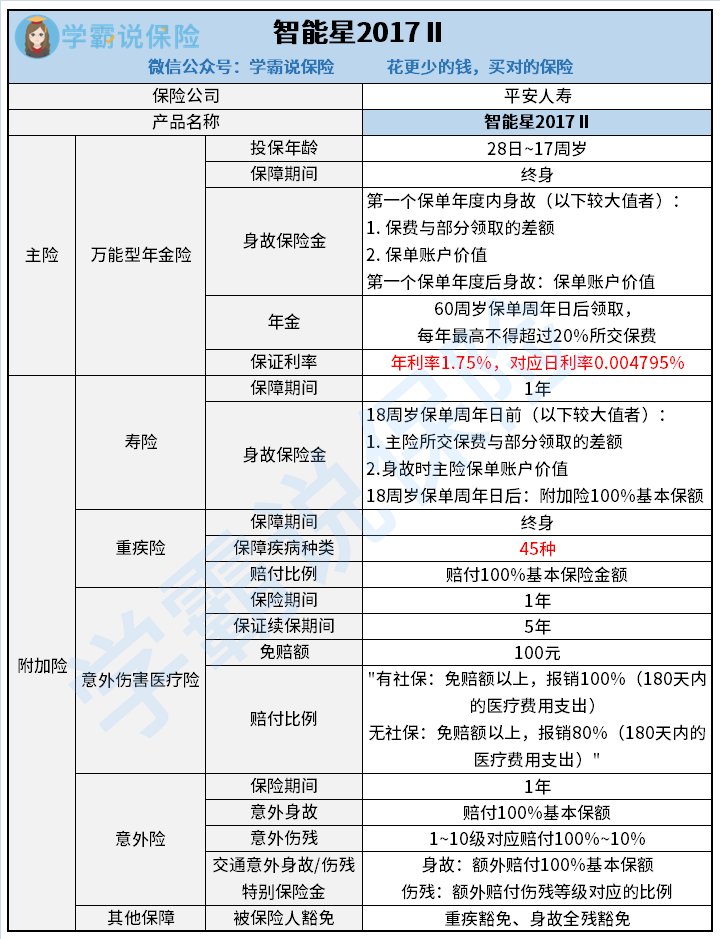

智能星是平安保险一款专为少儿设计的年金险。主险是终身型的万能年金险, 附加险有一年期的寿险、一年期的意外险、一年期的意外医疗,还有终身重疾险。

下面就一起来看看智能星怎么样吧。

一、保险保障方面

智能星的亮点有两个, 就是附加险意外伤害医疗险有一个5年的保证续保期间,还有附加的意外险对交通意外身故和伤残给付双倍的保险金。不过这款产品的缺点也不少。

1.在疾病保障方面,智能星的保障不够充足,缺少了轻症保障和中症保障,重疾保障也只包括了45种疾病。 而且对小孩子来说这45种重疾缺乏针对性,没有包括川崎病等少儿高发重疾。

2.重疾与寿险共享保额。 智能星在重疾赔付后,主险合同基本保险金额要被减去等额的重大疾病保险金。而且当智能星主险的基本保额减少到零时,保险公司给付寿险合同的保单账户价值,主险效力终止。

二、理财方面

1.保底利率低。目前我国六大银行一年定期利率均等于或高于1.95%,而智能星的保证年利率是1.75%, 保底利率还不如一年定期存款利率。

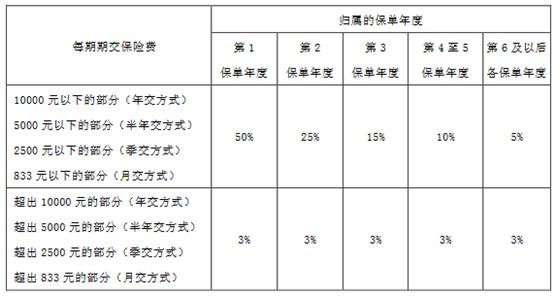

2.初始费用占期交保费比例高。智能星每一期交的保费不是直接进入万能险账户进行增值的,而是要扣除一部分的初始费用后再进入万能险账户,还有每月结算日还得再从账户中扣除保障成本。所以最后留在账户里的钱并不是很多。

如下图所示,智能星每期保费在限额内,第一至五年初始费用占期交保费的比例为50%、25%、15%、10%,第六年及以后的初始费用占期交保费的比例为5%,超出限额部分均为3%。

许多家长选择给孩子购买年金险都是想作为孩子的成长教育基金,如果你也是这么想的,不妨根据以上数据大概算一下收益有多少,智能星这样的收益作为教育基金真的足够吗?

你若是想详细地了解这款产品的理财功能,不妨再看看这篇 《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》baoxian.2239.com

万能险,没有出险的时候可以看做一款理财产品, 发生保险时候是时又能发挥保险的理赔作用。看似非常有用,但细看你会发现, 万能险虽然具有多重功能,但无论是哪一项功能都不是很强。

如果你想买万能型的保险, 那要记得看清楚保险产品的保障内容、初始费用占比还有保底利率等。学姐之前也做过万能险的一些测评,总结过一些性价比相对较高的产品,你也可以看一看《十大【值得买】的万能险大盘点!》baoxian.2239.com