不要觉得恒大人寿的万年禧两全险名字里有两全险这三个字,事实上它是一款增额终身寿险。

两全险不仅保生而且保死,但是增额终身寿险不仅有身故责任,而且它的现金价值会随着时间而进行复利增长的,具有一定的理财作用。

一、恒大万年禧两全险怎么样?

分析恒大万年禧两全险的责任前,按照惯例,先为大家送上它的产品形态图:

恒大万年禧两全险的保障责任:

1、投保规则

万年禧的投保年龄范围限制没有那么严格,出生30天到70周岁的人群都允许投保;

保障期限只能保至100岁,不保障终身的,这实际上也就不是终身寿险了。

它的缴费期限非常灵活,能够趸交即一次性缴费或者分3年、5年、10年缴费,缴费年限如果我们选择最适合的,那么就可以有效地减轻投保人在每年的保费压力了,具体的我们可以从下面这方面去考虑,最适合自己的缴费年限:

《缴费年限怎么选才不会亏?》baoxian.2239.com

《缴费年限怎么选才不会亏?》baoxian.2239.com

但是,万年禧的投保条件里有一点瑕疵,就是起投价格较高,起投金额不得少于10000元,相比于市面上那不少的理财产品,在投保金额方面,只需要几千块钱的,万年禧这方面对于经济条件不充裕的人群不太友好。

2、身故保障和满期生存保障

恒大万年禧主要是一款两全险,而且只有身故保险金以及满期生存保险金:

18岁前身故赔付现金价值或已交保费两者取较大者;

在18岁之后身故的话,那么会赔付缴费满期钱的现金价值,或者是已交保费*对应比例,如果已经满期了,身故即赔有效保额、现金价值、已交保费*对应比例。

但是万年禧两全险关于全残保障是没有的,类似于日常生活中经常遇到的大病、意外和残疾,恒大万年禧都不承担赔付责任。

若是哪天突然生病或全残,不仅要支付高额的医疗费,还要支付保费,这不就形成了负担吗!

因此,假设我们打算购买保险了,首选具备完善保障功能的健康险和人身险,然后再考虑配置理财险:

《为什么要先配置保障的保险?买多种健康险理赔会不会冲突》baoxian.2239.com

3、增值权益

对于被保人而言万年禧两全险可以减保领取,减额领取简易解释就是在我们没钱继续缴纳保费时,采取的一种尽可能降低损失的手段,并且让这个合同继续发挥作用,这样可以很大程度缓解投保人的经济压力,而且还可以不用退保,不会造成巨大损失。

虽然可以减保,却不能加保,万年禧这点有些没良心,作为一款拥有投资功能的两全保险,针对于消费者的需求应该是能够充分的考虑得到的,手头比较紧可以减保,等后边收头宽松了之后再加保,不支持加保就已经使大部分人止步。

4、特色服务

(1)附加万能账户

有一点比较好,万年禧能够附加万能账户,还有2.5%的保底利率,然而最终收益是多少就不能确定了。

理财产品的收益率是保险公司按照市场的投资环境来调整的,所以说在收益方面是浮动的,并不是固定的。这样看来,万年禧具备有万能账户其实也不是想象中收益那么好:

《用万能账户理财,收益稳定又安全?》baoxian.2239.com

这里多说一句,实际上万年禧的万能账户只有2.5%保底利率还是偏低的,目前来说并不好,很多理财产品具有万能账户的保底利率都达到了3%。

(2)其他特色服务

恒大万年禧终身寿险提供了就医绿通、垫付服务和信托等增值服务,就医绿通和住院垫付起到一个解决看病难的问题,实用度很高。

设立保险金信托主要是站在投保人的角度去防止未来可能发生的一些负面影响,也还不错。

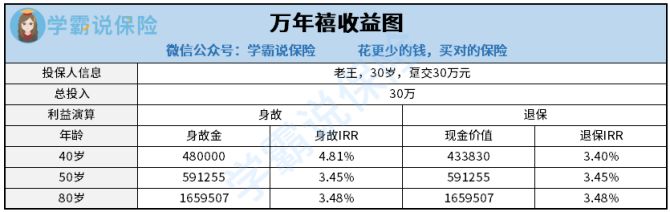

二、恒大万年禧两全险的收益情况如何?

接下来分析我们最关心的收益情况,下面是以30岁的老王一次性缴费30万元来测算万年禧两全险的收益:

从此图我们可以知道的是,老王满35岁的时候,恒大万年禧的现金价值累计有317001元,老王在投保之等待6年时间才能够回本,目前市面上好多比较优秀的重疾险产品回本时间只需要5年是时间,万年禧的回本时间过长了。

另外现金价值也比较逊色,如果老王活到80岁之后,退保或是身故,老王有办法获取165万元,相比已交保费,多了一百三十五万元,表面上看似赚的不少!

但是我们万万不能忽略货币时间价值这个问题,实际上也就是说通过膨胀,在十年前的10万元,以及现在的10万元相比,价格相等吗,答案必定是现在的10万元钱,不如之前的10万元钱,更别说几十年后的钱了,等到了80岁也就是几十年后的话,那么说贬值有多小,真的不为人知了,贬值得更厉害了。

两全险真的不是想推销员所说的能赚很多钱,保险公司不会白白的把钱免费给你:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

总的来说,恒大万年禧得到的保险责任并不多,学姐认为这款产品最大的亮点在于提供的特色服务较多,就从收益的表面看上去很多,但实际上对于我们来说其实也并不好赚,假设你想买恒大人寿的那款万年禧,学姐还是要劝劝你的,这个产品有没有价值,看清楚了再买: