年末将至,各家保险公司都紧锣密鼓地在推出开门红产品。富德生命人寿近日也推出了一款名为尊享健康庆典版的产品,它是尊享健康的升级版,之前在市面上十分火爆。

接下来学姐就为大家了解一下这款产品的性价比表现得怎么样,有没有入手的价值。

测评前,先送给大家一份福利——热销重疾险的对比图:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

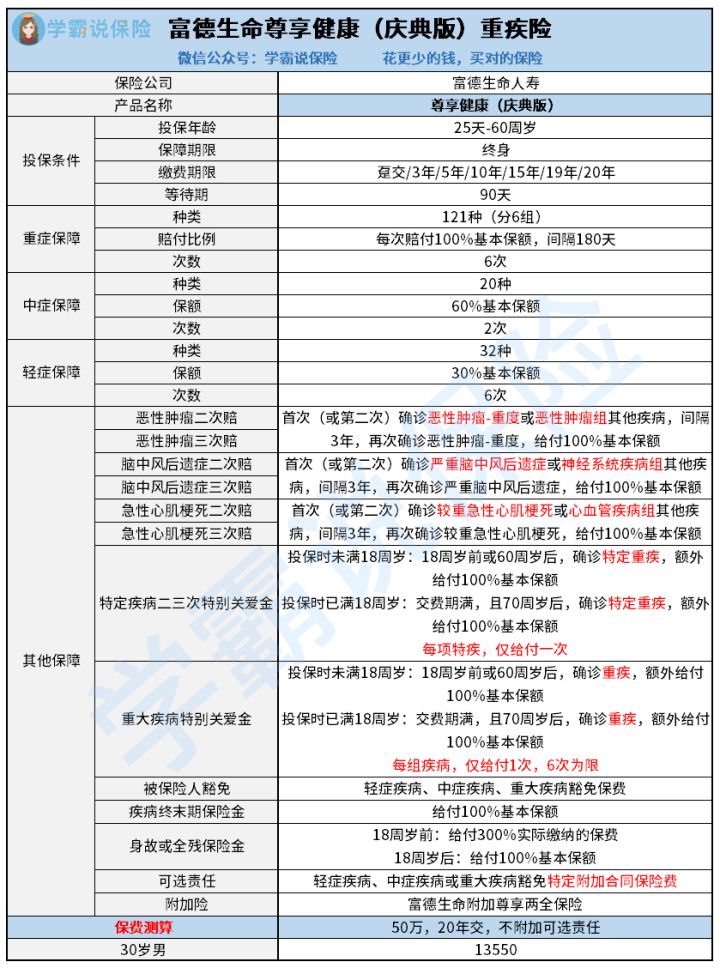

首先我们来看一看尊享健康庆典版的产品图,简单了解一下产品信息:

从上图看得出来,尊享健康庆典版的保障内容还挺丰富,学姐在仔细查看以及对比合同后发现,尊享健康庆典版确实有几个比较出色的地方:

1、重疾分组合理

尊享健康庆典版是一款常见的分组多次赔付型重疾险。像这种类型的重疾险产品,最重要的就是看它的分组是不是合理。

尊享健康庆典版按照疾病的特性,将承保的121种重大疾病分为了“恶性肿瘤组”、“重大器官疾病组”、“心血管疾病组”、“神经系统疾病组”、“呼吸系统疾病组”和“其他综合疾病组”6组,每组都含有一次赔付机会。

其中“恶性肿瘤组”是由“恶性肿瘤-重度”和同类疾病“侵蚀性葡萄胎”这两种组成的。尊享健康庆典版这样的分组与同类产品相比是分得比较细、比较优秀的,能够减小高发疾病例如“恶性肿瘤”的影响力,避免其对其他保障内容的影响,从而让各类疾病的保障能得到提升。

谈及分组多次赔重疾险,容易出现一个错误认识,以为单次赔付型重疾险不如多次赔付型重疾险。如果大家也是这样理解,不妨先读下文了解一下:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

2、含有高复发重疾二、三次赔

尊享健康庆典版还含有“恶性肿瘤-重度”、“严重脑中风后遗症”和“较重急性心肌梗死”这三种高复发疾病的第二、第三次赔,即对于这三种疾病,分别最高有3次赔付的机会。

另外,如果被保险人在满18周之前投保,那么在18周岁前和60周岁后不幸确诊这三种疾病,还能获得100%基本保额的特疾关爱金。

若是被保险人在投保的时候已经超过了18周岁,则保险公司设置的这三款疾病的特疾关爱金保障时间是在被保险人70周岁后这一时间段。

不过需要注意的是,连续两次赔付的时间间隔不得少于3年。

想要更深入的了解高复发疾病多次赔,可以浏览下这篇文章:

《「癌症二次赔」有必要吗?不搞懂这几点小心白花钱!》baoxian.2239.com

3、含有疾病终末期保障

虽然说重疾险是给付型保险,在理赔上确实是“确诊即赔”。然而,重疾险所谓的“确诊”和我们日常所理解的“确诊”是不同的。

重疾产品对承保的疾病做了要求,需严格遵循疾病定义的相关条款,所患疾病要符合合同里面的疾病定义,那才属于“确诊”的情况。

就拿“全身性(型)重症肌无力”这种疾病来说,就需要同时满足下面所有条件才能被判定为“确诊”:

1. 有过药物治疗或胸腺手术一年以上病情还未被控制;2. 自主生活能力都已经丢失,无法独立完成6项基本日常生活活动中的3项或3项以上。

有部分被保险人可能在确定病情的时候就已经处在疾病的终末期,病情发展越来越快,尚未接受治疗未达到疾病内涵里面的治疗时间要求就不幸离世,也许剩下的时光不愿在医院里度过,就想好好过好仅存的那么一点时间,这时常常因为疾病不符合定义,以至于无法获取重疾保险金。

要是自己投保的重疾险,像尊享健康庆典版这样,能够有疾病终末期保障的话,若被保险人确诊已属于终末期重病时,那么便可以选择向保险公司申请相应的理赔,拿出保险金可以用来接受重症治疗或者安享剩下的日子。

总结一下,尊享健康庆典版的优点多多,在重疾保障方面,分组合理、赔付次数多,对3种高发重疾都设置有多次赔保障,还有疾病终末期保障兜底。

不过学姐也弄清楚了一些地方,尊享健康庆典版在投保条件和高复发疾病多次赔,还有重疾额外赔方面都有所欠缺。篇幅所限, 尊享健康庆典版的不足之处被学姐都放在下面这篇文章里啦:

《买尊享健康庆典版,没留意这几点,小心吃亏!》baoxian.2239.com

现在不少重疾险产品的保障内容表面上看来很充实,但却不晓得这可能只是用来迷惑消费者的烟雾弹。想买到一份优质的保险产品,价格低品质高的重疾险产品的确不是一件简单的事情。

以上就是我对 "富德生命尊享健康重疾险能不能买?保障内容有哪些?"的图文回答,望采纳!