同方全球人寿保险公司的新康建一生是一款比较热门的重疾产品,不仅投保年龄上限高,还能额外赔付。

不少朋友就想知道它到底值不值得买,下面学姐为大家详细分析一下新康健一生重疾险的保障责任。

开始之前,我们先看看新康建一生重疾险与国内热门的重疾险对比表,值不值得买:

《同方全球新康健一生重疾险与市面上热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与市面上热门的136款重疾险对比表》baoxian.2239.com

一、揭秘同方全球新康健一生优缺点

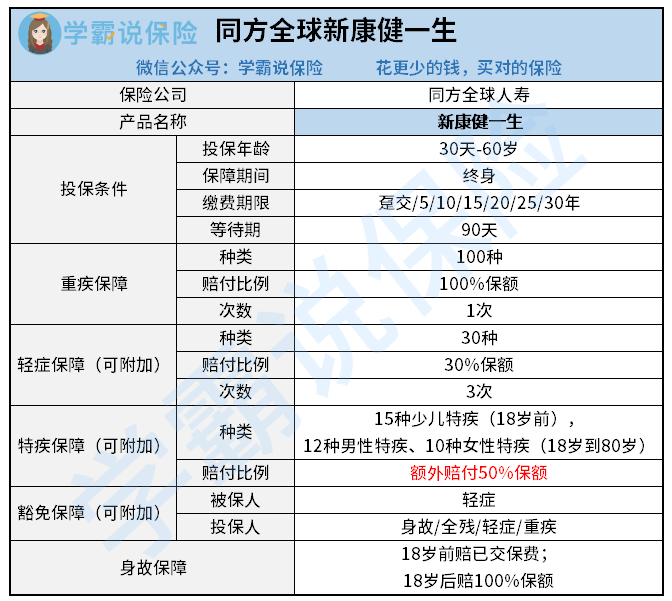

话不多说,先仔细看下同方全球新康健一生产品形态图:

同方全球新康健一生的保障责任如下。

1、重疾保障

新康健一生对100种重疾进行了保障,赔付比例为100%保额,可以赔付1次。

2、身故保障

被保人18岁前不幸身故的,那新康健一生赔付的金额是已交保费, 18岁后身故则赔100%保额。

3、可选责任

新康健一生的可选责任就十分丰富了, 而要不要附加上轻症保障也是可以选择的。

1)轻症保障及轻症豁免:

新康健一生的轻症是保障30种疾病的,并且赔付比例为30%,可以赔付3次。 而且被保人首次确诊轻症,就可以豁免后续保费。

2)特疾保障:

被保人不幸在18岁之前患上重疾,并且这个重疾是15种少儿特疾, 可以赔付150%基本保额。

12种男性特疾和10种女性特疾也可以多赔付50%基本保额,在被保人的18岁到80岁期间。

如此看来,同方全球新康健一生的基本保障还算可以了。

二、同方全球新康健一生值得买吗?有什么优点与不足

新康健一生值得值得买呢,那我们是不是可以先从它的优缺点开始说起呢?

下面就到了大家最关心的优缺点环节了!

1、新康健一生的优点

1)缴费期限灵活

对于缴费期限来说,新康健一生的选择比较多,缴费期限选择多样化,有趸交,5年,10年,30年, 给被保人多种缴费选择。

这里有一个小小的注意点,这个缴费年限的选择是有小妙招的:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2)可选责任丰富

可以看出,同方全球新康健一生有着丰富且灵活的可选责任。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 这样大家就可以根据需求来进行附加可选责任。

3)投保年龄广

同方全球新康健一生所设置的投保年龄为30天至60岁,是一个比较广的承保年龄范围了, 这就给了老年人投保的机会。

由于年纪越大,患病的概率是更高的, 所以很多保险公司就会把重疾险的最高投保年龄设置在50岁/55岁, 最高支持60岁投保的产品并不常见。

此外新康健一生的亮点还有好多,感兴趣的话不妨看下这篇详细测评文:

《同方全球新康健一生值不值得买,看完这些亮点你还不心动?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

15种少儿特疾尽管被新康健一生保障,这项责任在18岁之前会被限制,所以18岁之后,就缺少这项保障了。

12种男性特疾和10种女性特疾都限制在18岁到80岁。

一些没有年龄限制的产品与新康健一生相比,后者这项责任就设置的不够有诚意。

总而言之, 新康健一生各方面的表现是不错的,有需求的朋友可以考虑一下哦。当然了,目前也有不少表现优秀的重疾险,学姐都挑选出来了,对这些产品感兴趣的话,可以移步下面这篇文章:

《十大热门值得买的新定义重疾险大盘点!》baoxian.2239.com

以上就是我对 "同方全球新康健一生重疾险有必要加特定吗"的图文回答,望采纳!