给高血脂的人群推荐的投保攻略有可以买的保险包括意外险和寿险,几乎没什么健康告知,但投保重疾险和医疗险会困难一些,要根据具体指标来确定能否投保。

另外,为了提升带病投保的几率,我们必须做到如实健康告知,优先选择条款宽松的产品以及互联网产品等等。

目前国内三高人群越来越多,据数据显示40岁以上的中老年人中的三高人士的比例几乎达到8成,其中高血脂人群就有一半左右。

而这些人如果想要购买保险的话会显得麻烦一点,因为在购买保险时经常会面临健康告知这个难跨的阻碍。

近期就有小伙伴在询问高血脂如何进行投保,为此学姐特意制作了这篇高血脂的投保攻略给大家答疑解惑~

大家可以等一下再看学姐给大家提供的投保攻略,戳下文可以抢先了解带病投保相关知识:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

一、有高血脂可以投保哪些保险?

首先学姐向大家普及一下,重疾险、医疗险、意外险和寿险其实高血脂人群都是能够参与投保的。

在高血脂人群中,较为宽松的是意外险和寿险的告知。

目前市面上大部分意外险的健康告知对高血脂一类的问题不进行询问,对于寿险来说,也只是小部分会问到,可以直接正常投保的保险也在其中,所以这两者有很大的可选择的空间。

华贵人寿把询问高血脂相关的内容从推出的大麦2021定期寿险健康告知里面去掉了,对于高血脂人群来说,这意味着放心的投保啦~有需要的朋友可以参考这篇测评文章:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

如此看来,投保重疾险和医疗险就没那么宽松了,往往都是按照具体指标来决定能不能投保。

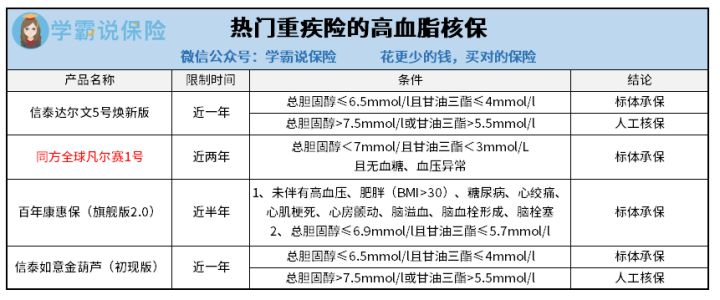

1、重疾险

高血脂人群想要购买重疾险,总胆固醇和甘油三酯这两个指标占主要位置。

正常情况下,近一年内体检结果为:总胆固醇≤6.5mmol/l且甘油三酯≤5.7mmol/l的话,还是有蛮大的可能性顺利投保的。

我收拾了几许热门重疾险在高血脂方面的核保要求,可以做个比较哦:

{其中同方全球的凡尔赛1号高血脂投保攻略-20}投保没有特别严格,对于大部分的轻、中度高血脂患者来说,进行标体承保都是有几率的。

讲到这里,大家都想进一步研究凡尔赛1号的保障内容,学姐为大家做了评估,可看下方:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

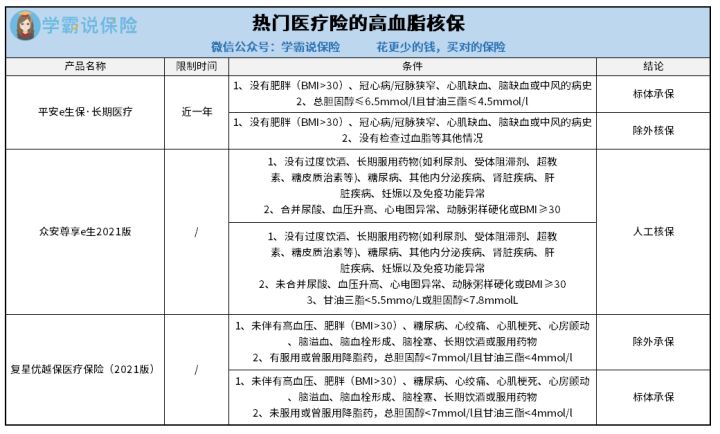

2、医疗险

现在市面上的医疗险的健康告知蛮多都有涉及到高血脂的,而且不是很宽松。

可是并不表示就不可以购买了,这几款畅销医疗险的高血脂投保要求如下:

看图可得这款平安e生保·长期医疗险的告知并不严苛,想要详细了解这款产品的小伙伴可以看这篇测评:

《平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!》baoxian.2239.com

二、带病投保必须知道的小技巧!

如果说身体情况不太良好,就需要学习一些小技巧来帮助自己顺利投保~

大家在做健康告知的时候,千万不要一股脑儿把自己的身体状况全部说出来,我们要保证:如实告知,不问不答。

要是被问到了必须按真实情况说,特别是体检、确诊、治疗、用药、住院记录等相关问题的时候需要如实告知,这关系到以后能否很好地理赔的问题,务必好好回答!

而没有提及的问题,就可以不主动回答。

其次,可以选择健康告知比较宽松的产品,极大提高投保成功的可能性。

并且在投保时可以优先选择互联网产品,因为互联网产品支持智能核保和人工预核保,留不下核保记录,即使核保失败也不会影响到后续的投保。

在回答健康告知常见的问题时,如何巧妙应对?想了解更多的朋友们快看看下文吧:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

学姐还是建议大家能尽早购买保险,这样才更好,身体的小问题随着年龄增大而变多,这样的话你能买的保险越随之变少了,你要缴纳的保费也增多了,性价比就不高了,因小失大,不划算。