“买重疾险就是买保额!”掷地有声的一句话,道出了保额的高低与重疾险的重要关系。

道理虽然大家都知道,但保额越高,就意味着保费的压力就越大。然而保的太低在遇到事情的时候又没有办法抵御,到底买多少才算合适?确实有够让人伤脑筋...

毕竟保额的多少从保障力度上来看差距甚远,不懂得怎么买的朋友就得好好看看这篇文章了;

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、16岁保额怎么买?

成年人购买重疾险,意义在于弥补患病后5年的收入损失,个人以及家庭的经济状况有了保障后不受影响。

然而,对于未成年人来说,经济损失是根本不符合实际情况,其实更多的是,而给了父母这一方的补偿,而且甚至父母双方因为孩子不幸患有重疾,放弃工作照顾孩子所导致的收入损失,乃至这段时间要进行康复治疗,营养费用和生活的柴米油盐等开销。因此给16岁的孩子买一款重疾险,到时候是非常有帮助的!即便皆存在着对抗疾病风险,然而重疾险的作用很大,是医保和医疗险没有办法代替的。

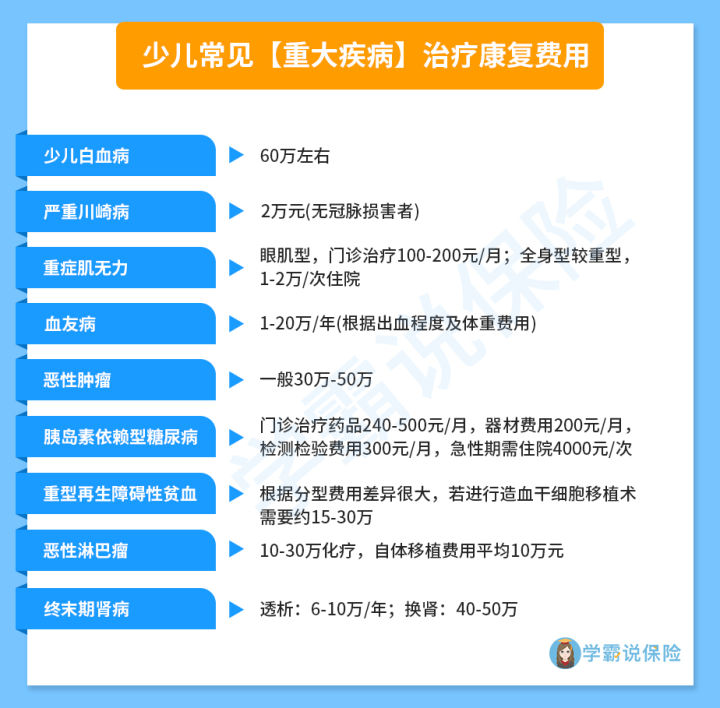

然而我们在购买重疾险时候,主要的目的就是要把重疾险带来的风险损失抵扣掉,若是保额太低的话,就有一些远水解不了近渴,根本解决不了根本的问题。保持迟疑的态度就一起来看一看,再发生重疾病时,在治疗方面康复方面一共需要的费用:

很容易分辨,万一孩子不幸患上了重大疾病,治疗时所需要的康复费用动不动就几十万,可是又有多少家庭能够承受的住这样的费用负担呢?如果是在购买重疾险时,重疾险的保额买的很低的话,孩子要是患上了疾病,会吃很多苦,受很大的罪,看病贵、医不起更是让家长觉得非常的沮丧。

为了防止大家过于着急购买了性价比不高的产品,学姐也提前准备了一篇非常有用的干货内容,最近正在给孩子考虑购买重疾险的朋友,先来看看这些注意事项吧:

《深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到》baoxian.2239.com

以是,给16岁娃娃买重疾险,保额必定要买充足。普通城市30-50万,一线城市则需要50万起步,预算够甚至可以买到百万。

不必要去买这高的保额,与之对应的保额承担不了,18岁前购买重疾险价格是最便宜的,一年其实也就几千块的事情。

二、16岁重疾险产品怎么挑?

倘使想给孩子买很好重疾险,当然不能只看保额,若是保障买错了产品保额度再高也是白搭,一份足够优秀的保险必须会做到这两点——保障全保额足。要想买好保险,这两点考量缺一不可。

话不多说,学姐这里就给大家介绍几款少儿重疾险,而且都是价格合理,并且性能高的,我们看看几款产品性能对比图:

1. 追求保障全面——妈咪保贝新生版

妈咪保贝新生版的保障,是这三款产品里性价比最高的,不单单是基本的保障各方面都有,而且还有少儿特定/罕见疾病保障:

对于20种少儿特疾险是有保障的,而且赔付比例都达到了基本保额的200%;赔付比例已经达到300%的基本保额,而且保障了五种少儿罕见疾病。也就是说如果买的保额是50万,确诊少儿特疾获赔100万,确诊少儿罕见疾病获赔150万,而且这项保障对于年龄的赔付方面没有限制,简直是“豪”无人性!

此外,妈咪保贝新生版还提供了多项可选责任供被保险人选择,包括了恶性肿瘤2次赔、少儿意外医疗、少儿接种意外住院津贴保障,不一样的保障需求都能得到满足。

下文中有更多产品详情有兴趣的朋友可以了解:

《妈咪保贝新生版强势回归,还是那么优秀!》baoxian.2239.com

2. 追求重疾保障——真爱保贝

真爱保贝的重疾赔付设置非常得劲,能够额外获赔100%保额要求首次确诊重疾不超过25岁。

这意味着,倘若我们选择了50万保额,25岁前初次确诊为重疾可获得的赔付是保额的两倍,可以获得100万赔付!在整个少儿重疾险市场里能做到这样保障力度的真的没有多少产品!

而且真爱保贝还含有白血病关爱金(赔付1倍保额)和重症监护保险金(赔付60%保额),很大程度上减轻了医疗费用负担。

3. 追求多次赔付——惠宝保

三款产品里仅仅惠宝保是一款能够享有多次赔付的少儿重疾险,重疾上限5组,封顶提供5次赔付,如果在十岁前和40岁后确诊为重疾,能够额外申请二分之一基本保额的理赔。

惠宝保里面还包含了20种少儿特疾,5种少儿特定遗传和先天性疾病的保险金,可赔付120%和80%的保额,而且已经是市场上高级的水平。

虽然惠宝保相比前两款产品保障力度少有不足,然而学姐仍然很提议大家下单多次赔付型重疾险。毕竟对于孩子来讲,往后人生还有好几十年,首次确诊之后再次患有疾病也是非常有可能的,几率还不小。

其次,导致重疾的原因除了疾病因素,还有意外因素,比如严重脑损伤、双目失明、多个肢体缺失等。所以说多次赔付的产品,在一定程度可以算得上是有了多一份的保障。

关于重疾险的购买是选择单次赔付还是多次赔付,很纠结的伙伴们可以去看一看下面这篇文章,这两种保险不大一样:

《多次赔付的重疾险真的比单次赔付的更好吗?原来区别在这!》baoxian.2239.com

以上产品仅做大家选择时的参考,最终也得根据孩子的具体情况进行选择,保障这一方面做得全面完善才是最重要的。况且父母是孩子生命中最大的保障,给孩子买保险之前,父母也要为自己上一份保险。保险路不短,要想不上当,这些知识点你就要具体进行了解!

《超全!你想知道的保险知识都在这》baoxian.2239.com

以上就是我对 "十六岁要多少重大疾病险的保额"的图文回答,望采纳!