2021年2月1日,吉康人生2021重疾险正式上线,最大的亮点就是独有的极重度重疾保障了,买50万就赔75万,确实让人心动。

那么吉康人生2021重疾险究竟怎么样?能否在已有的新定义重疾险产品中脱颖而出呢??学姐把吉康人生2021重疾险与其余几款不错的产品都罗列出来了,大家先对比看看: 《新鲜出炉!十款值得买的新定义重疾险揭晓!》baoxian.2239.com

《新鲜出炉!十款值得买的新定义重疾险揭晓!》baoxian.2239.com

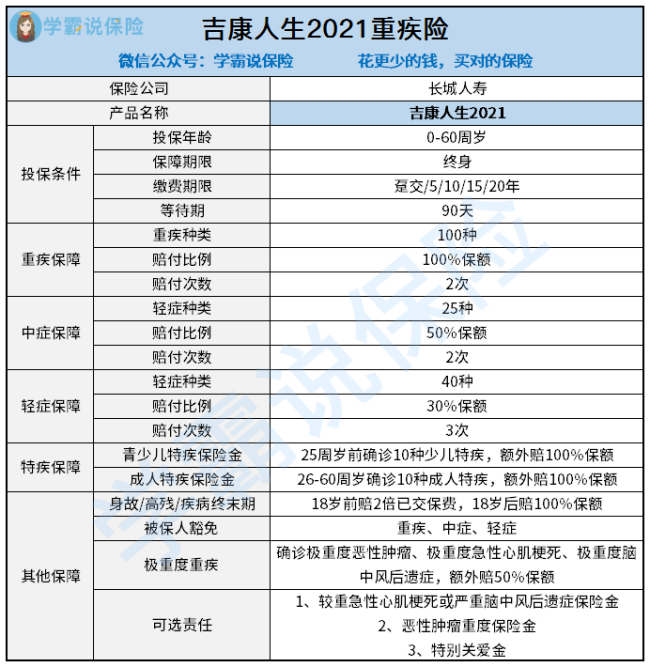

下面看看吉康人生2021重疾险保什么:

可以看到,吉康人生2021重疾险的保障内容非常丰富,经过一番研究后发现,吉康人生2021重疾险其实有不少缺点:

1、吉康人生2021重疾险极重度重疾保障不实在

若不幸确诊了极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症这三种合同约定的极重度重疾,吉康人生2021重疾险额外赔50%保额,加起来就是150%保额,买50万赔75万。看似“贴心”,实则非常鸡肋。

这是因为一些优秀重疾险本身就包含重疾额外赔的保障,且赔付比例高于吉康人生2021重疾险,比如康惠保旗舰版2.0的60岁前重疾额外赔60%保额,如果对康惠保旗舰版2.0感兴趣,可参考这篇测评精华:《康惠保旗舰版2.0重磅来袭!重疾新规下的它还值得买?》baoxian.2239.com

2、吉康人生2021重疾险最长缴费年限仅有20年

吉康人生2021重疾险最长只能选择20年缴费,而市面上很多重疾险的缴费时间最长为30年,这样的设置才更合理,对我们消费来说也是更友好的。

缴费时间越长,每年的保费相应地就能减少一些,也能触发保费豁免条款,也就是不用交钱,保障继续享有。

3、吉康人生2021重疾险价格高

吉康人生2021重疾险的保障期限只有终身可选,对预算有限的朋友来说,选择吉康人生2021就很不友好了。而且吉康人生2021重疾险偏贵,30岁男性买50万保额、一年要一万多,对大部分普通上班族来说,每年的保费压力还是有的。

关于吉康人生2021重疾险的更多深度测评,可参考这篇文章:《吉康人生2021重疾险值得买?先看看这俩缺点再说!》baoxian.2239.com

分析完吉康人生2021重疾险的缺陷,接下来分析优点。

1、吉康人生2021重疾险支持重疾不分组多次赔付

吉康人生2021重疾险对100种重疾能赔2次,且重疾病种不分组,有1年的间隔期,这点设置是值得赞一波的。说到多次赔付的问题,假如有朋友还在纠结,建议看看这篇::《多次赔付的重疾险究竟有无必要?一文解答你的问题!》baoxian.2239.com

2、吉康人生2021重疾险等待期比较短

等待期内出险,保险公司是不赔的,所以等待期越短越好。吉康人生2021重疾险的等待期是目前最短的90天,相比其他等待期为180天的重疾险产品,优势比较大。

总的来说,吉康人生2021重疾险的性价比不高,想要购买的朋友还得再三考虑考虑,做到“货比三家”选最优。

以上就是我对 "吉康人生2021长城的种类"的图文回答,望采纳!