保险公司毕竟是以营利为目的的组织,所以说是做不到有求必应,全部承保的。

所有的保险公司,所有的健康险产品,健康告知都是必过的关。

要知道,不同的保险公司和产品,健康告知的宽严程度都可能不一样。

像阿童沐1号重疾险,保障内容是挺不错的,但是健康告知就相对比较严,高血压人群投保阿童沐1号实在是有些难度。

下面我会展开全面的讲解。

一、高血压能投阿童沐1号吗?

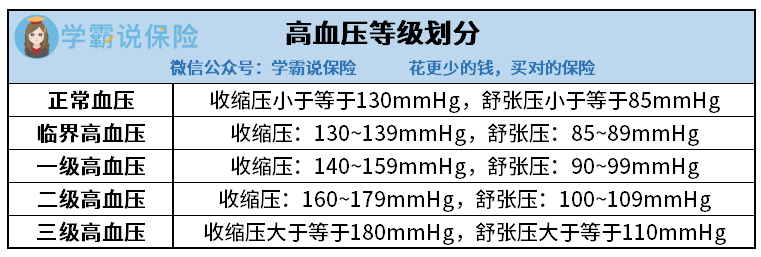

当收缩压和舒张压的高低不一样时,血压可以分为5种类型。

高血压一级为轻度高血压,对患有一级高血压的患者而言,市面上还是有很多重疾险产品可以选择的,依然可以成功投保;

高血压二级为中度高血压,绝大部分重疾险对二级高血压患者则是采取走人工核保的措施,也就是说,患者可获得加费承保的机会;

但是患有三级高血压的话,就没有机会投保重疾险了,因为风险太高,是不会有重疾险产品承保的。

当我们填写阿童沐1号的健康告知时,就会发现,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

只要所测量出来的血压范围比正常的血压值高,被保险人在“心脑血管类疾病告知”中就得选择“是”了。

不过,这不代表一旦血压高于正常值就会被拒保。

当健康告知所列情况你之前出现过后,将会开始智能核保环节,被保险人的疾病状况在这个环节会有进一步的划分。

阿童沐1号健康告知节选

例如这一款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在不吃抗压药的情况下,在不同时间,3次测量的平均值达到以上标准。

也就是说,即使是“临界高血压”也可以购买阿童沐1号,对于一级高血压及以上的被保险人不能购买这个保险。

阿童沐1号智能核保节选

认真听讲的小伙伴很容易看到,我前面只是说“可能拒保”。

对的,阿童沐1号要求高血压一级及以上患者在智能核保后,还要进行人工核保。

不过,学姐还是要提醒大家,高血压患者有投阿童沐1号的想法,虽然“人工核保”是个不错的选择,争取一下被保险公司承保。

但也没有那么简单,此款阿童沐1号的人工核保可是会记载的,倘若人工核保不能够通过,那么“被保险公司拒保”的这个事情将不能消掉。

这对被保险人来说,今后想在投保健康险就不容易的,因为“有没有过被保险公司拒保的经历”是健康告知时一定得向保险公司说明的问题

总体而言,假如高血压投保该款阿童沐1号,有被保险公司成功承保的可能,然则投保失败的机率会更大一点。

学姐建议,有高血压的小伙伴就不用再去关注阿童沐1号了,去看看其他健康告知对高血压的要求没有那么严的重疾险吧,这样我们也不用担心了。

对于健康告知,想继续学习更多的朋友,可以参考一下这篇文章:

下面学姐要给大家推荐一款保障内容做得很到位,又很适合高血压患者的重疾险产品。

二、适合高血压患者投保的重疾险产品

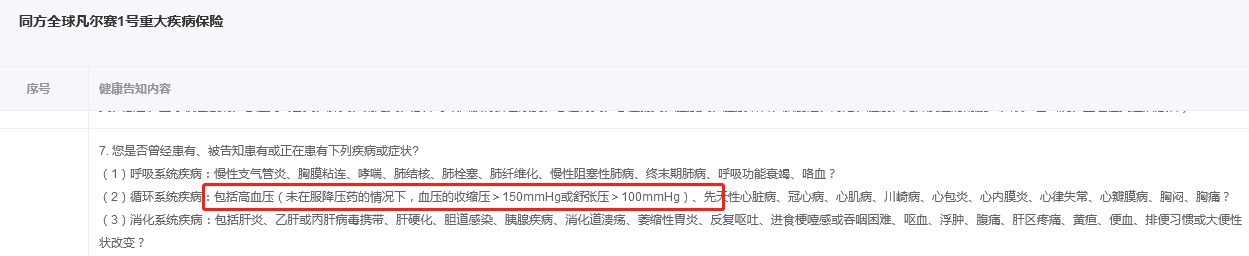

在没有将健康告知设置很严的重疾险里,学姐最先要介绍给你们的就是同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险健康告知中对高血压的要求是“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对于想多一份保障的一级高血压患者,建议选择凡尔赛1号来投保试试。

尤其是,和阿童沐1号不一样,购买了凡尔赛1号,可以用人工核保程序,假如不符合要求,不会留下任何的记录,不能给被保险人带来不好的影响。

凡尔赛1号健康告知节选

还有就是凡尔赛1号的保障内容不比阿童沐1号的少,购买价值比较大。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

如上图所示,与其他同类产品相比,凡尔赛1号重疾险的保障已经算是非常不错的了,学姐这就给大家简单分析一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号合同有写明,被保险人若首次确诊重疾时,尚未年满60周岁,那么按照合同,公司将会另外赔付80%基本保额,意思就是60岁前首次确诊重疾,那么就可以共赔付180%基本保额。

市面上大部分重疾险的重疾额外赔比例为50%左右,而且大多数都只能保至被保险人60周岁,而凡尔赛1号重疾险可以保障至65周岁。

万一被保险人在60~65岁期间确诊重疾怎么办?这款凡尔赛1号还囊括了额外赔偿从30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人首次确诊轻中症,凡尔赛也会给予额外赔付15%基本保障。

这给轻中症保障增加砝码的规定,无疑给了被保险人一颗“定心丸”,有病治病不怕没钱。

此外,凡尔赛1号重疾险的保障是很全面,特别覆盖高发的轻中症疾病。身故保障灵活选择等众多优点,这里学姐就不多啰嗦了,这款产品的详细测评可以看看这篇文:

认为凡尔赛1号不是更好的选择的话,有购买健康告知宽松产品的想法的,通过这个榜单看看它们的情况:

以上就是我对 "有高血压复星联合阿童沐1号理赔吗"的图文回答,望采纳!