在我们的认知中,癌症这种可怕的疾病应该只会出现在成年人的身上,年龄只有几岁的幼童,他们又怎么会患癌症呢?但在目前的社会中,儿童患癌这种事情可以说是屡见不鲜了。

国际儿童肿瘤学会调查表现出:最近10年以来,儿童肿瘤发病率每年都以2.8%左右的速度增长,儿童罹患肿瘤已成为仅次于意外伤害的第二大儿童死亡原因。

疾病的不断折磨,随之而来的还有对父母以及整个家庭的身心折磨,一边想着要救孩子的命,但却又没有钱治病,这让多少家庭崩溃啊!

但是,少儿重疾险的存在为许多家庭解决了困境,就好像这一款“慧馨安少儿重疾险2022”,到底这款产品好不好,学姐就来为大家测评测评。

假如你等不了出测评结果的话,可以来看看学姐写的这篇文章,保证大家有所收获:

《想给孩子买国联人寿慧馨安少儿重疾险2022?那这点要注意了!》baoxian.2239.com

《想给孩子买国联人寿慧馨安少儿重疾险2022?那这点要注意了!》baoxian.2239.com

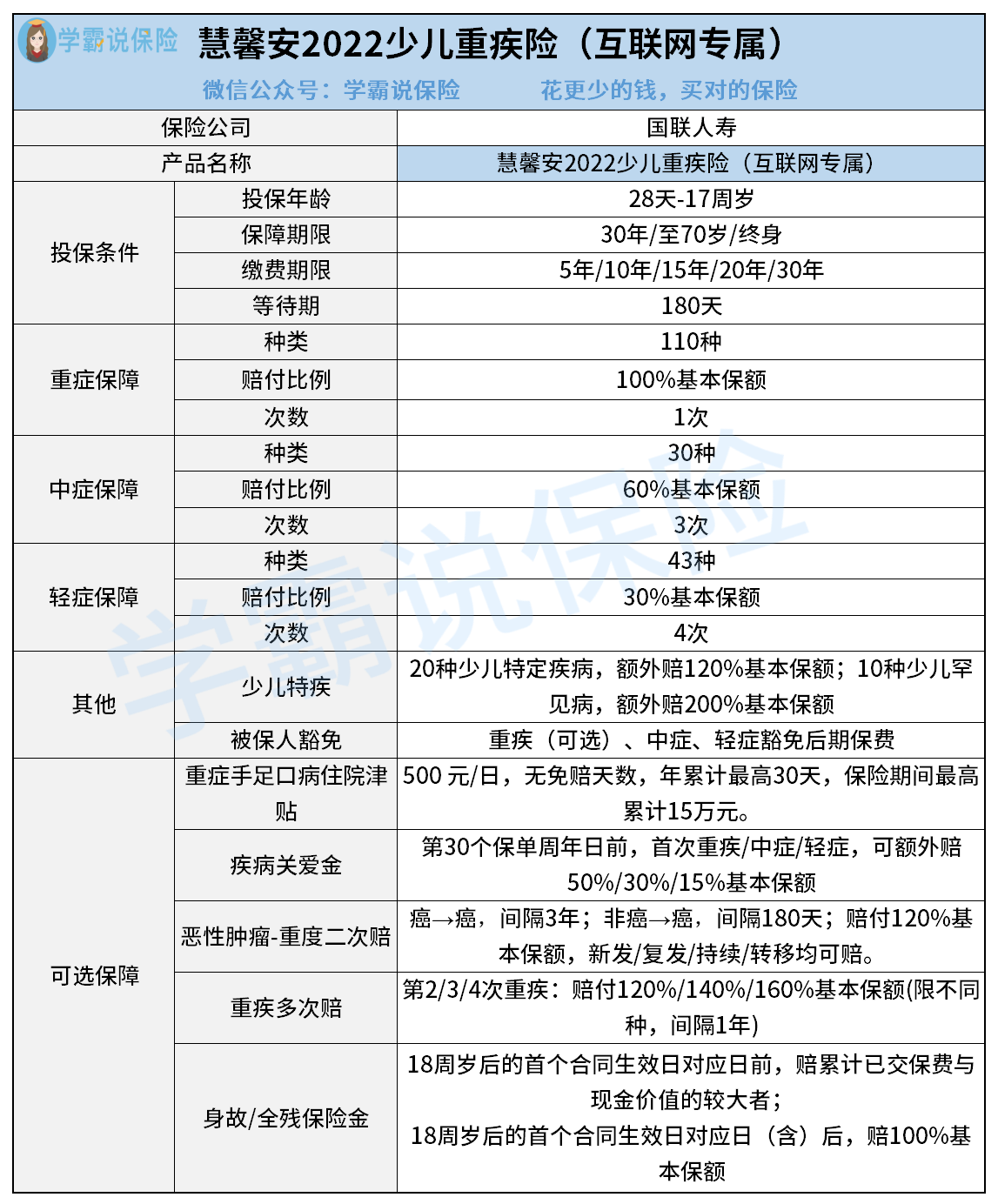

一、慧馨安少儿重疾险2022的保障内容怎么样?

学姐废话不多说,直接上图:

熟悉过保障图后,学姐就给大家分析一下吧。

慧馨安少儿重疾险2022的好处:

1.保障期限选择丰富

慧馨安少儿重疾险2022的保障期限只用设置了3种,分别有保30年、保至70周岁和保终身,如此一来,这款产品除了可保定期也可保终身,无论你喜欢哪一类,都可以在这款产品中找到适合自己的保障期限。

不过学姐在这里可要和大家重复一下,在保费方面,定期保障和长期保障是有不同的,保障长期的产品会更贵一些。

碍于篇幅限制,学姐无法为大家讲解更多关于怎样选择保障期限这个问题,这种情况下特意把这篇文章介绍给大家,如果大家对此有兴趣的话,大家不妨点击收藏下方的文章哦:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

2.最长可选30年缴费

慧馨安少儿重疾险2022的缴费期限可不少,一共有5种,此中最长达到30年的缴费期限,并且这也是最适合手中预算不多人群的选项。

这主要是因为长期限缴费每年所交的保费相较于短期限缴费而言要少,现在的重疾险多数都是可以享受保费豁免的,一旦在合同约定的期限内发生重疾,后面的保费就不用再交了,合同规定的剩余保障还是有效的。

赔偿金相同的情况下,选择30年缴费的肯定会比选择短期缴费的人合适很多,因为30年缴费期限每年的保费要比短期缴费每年的保费少,所以一旦豁免,它交的保费更少,无论是30年的缴费期限还是短期缴费,所获赔偿金都是一样的。

3.可选责任丰富

慧馨安少儿重疾险2022的可选责任一共有5种,其中包含了身故保险金、疾病关爱金、重疾多次赔付保险金、恶性肿瘤-重度扩展保险金和重疾手足口病住院津贴保障。

不论是轻中重症的特别赔付,还是重度恶性肿瘤的赔付都在囊括在保障范围,不难看出,慧馨安少儿重疾险2022这款产品的细心。

慧馨安少儿重疾险2022的缺点:

1.等待期过长

慧馨安少儿重疾险2022的等待期足足有180天,也可以说,被保人会有将近半年的时间无法拥有保障。而且,一旦被保人在等待期内因故身亡了,很有可能一分钱都得不到。

因而,在消费者眼里,等待期越短越棒,那么我们就可以很快的得到保障了。

关于等待期这个话题,学姐还有很多想和大家分享的话题,对于这个问题大家要是都有兴趣的话,那么下方的文章就非常适合大家啦:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

二、学姐建议

根据上面的情况可以看出,慧馨安少儿重疾险2022这款产品为大家提供了很多种的保障期限选择,而且最长还可以选择分30年缴费,连可选责任都非常的丰富,还有一点不得不说,那就是最高保额能够有80万!

但对于它的等待期来说就有点长了,有180天之多。所以说,要是投保慧馨安少儿重疾险2022的话,务必请大家一定要考虑清楚。

文章到了结尾,学姐特意来给大家献上一份福利,各位小伙伴快来看看吧:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "慧馨安少儿重疾有坑吗?要考虑哪些问题?"的图文回答,望采纳!