近些年以来,处在“健康中国2030”战略规划的整体部署之下,商业保险已经进一步发展成为了国内健康服务体系里面的重要组成部分,从而在整个产业链中,进一步起到了尤为重要的作用。

而作为一家在保险市场深耕多年的险企,友邦保险还是特别的深入人心的:外资价格以及产品价格相比较而言也比较的高、具有着一定意义上的独特亮点。

友邦保险从广大消费者的需求出发,持续优化升级健康保险产品,除此之外也上架了很多年金险产品。

这不,友邦保险最近又有新产品问世了,这款产品就是增利宝荣耀版养老年金保险(万能型),只要入手这款产品,晚年生活一定会有想象的那么美好!

听得学姐都心动了呢,连夜找来条款进行了具体研究,发展这款产品一点都不简单,接下来,我们就来一起看看吧!

开始之前,大家不妨先来了解一下年金险常见的坑有哪些,不要被坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

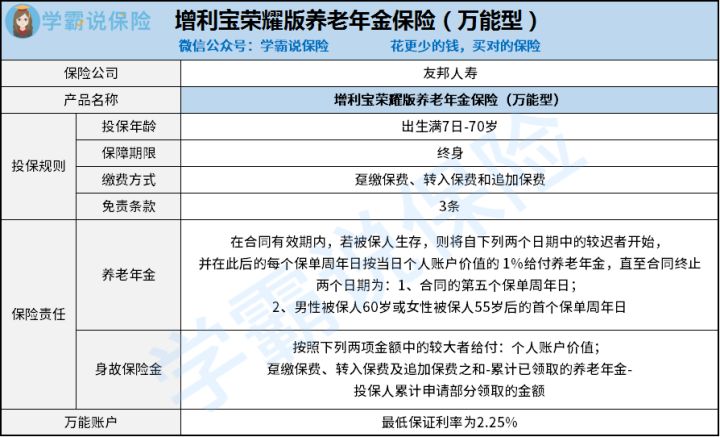

老规矩,先来看看这款产品提供的保障内容有哪些:

根据上面的表格可以知道,增利宝荣耀版养老年金保险(万能型)适合小到刚满7天大到70周岁的人群进行投保,能够保障终身。再了解一下保障责任,其涵盖了养老年金和身故保险金,不单如此还提供万能账户,看上去就比较简单。

这款产品到底有哪些过人之处呢?下面是学姐得出的结论:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式可以有以下选择:趸缴保费、转入保费和追加保费,可以说是非常灵活了,这样的话不同消费者的需求就可以满足了。

预算很充裕的朋友们,就可以考虑选择趸交,即一次性交清全部保费,可以高高兴兴地等待领取年金。若是后期有需要,也可以对保费进行追加或者转入保费,账户里的资金也就越来越多了,得到更多收入。

2.免责条款少

免责条款,我们就可以理解为保险公司在与你签订保险合同的时候,在保险合同中会特别声明的一些保险公司不承担给付保险金的保险责任。

想要知道更多的关于保险的相关知识,学姐已经整理在这里啦,赶紧收藏:

《超全!你想知道的保险知识都在这》baoxian.2239.com

事实上,免责条件一定要少一些才好,而增利宝荣耀版养老年金保险(万能型)在这方面也没让大家失望,免责条款相对就比较少了,只有3条!

都看到这了,朋友们应该已经动心了吧~

那么这款增利宝荣耀版养老年金保险(万能型)到底适不适合入手呢?重点还是要看看下面的内容到底接不接受!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

要是想要万能账户的收益,同时想要追求稳定,建议大家选择收益比较高的纯年金+万能账户,或者万能账户保底利率不低的产品。

然而让人沮丧的是,增利宝荣耀版养老年金保险(万能型)的万能账户只有2.25%的保底利率,但是市面上有的万能账户比较优异,其提供的保底利率达到了3%!

对比下来,将来的收益可是差上很多呢,增利宝荣耀版养老年金保险(万能型)在这方面实在不够大方......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)只支持养老年金和身故保险金两项权益,并不具备像保单贷款、年金转换选择权这些其他权益。

有些朋友可能以为这些其他权益是可有可无,实际上不太明白它们的作用。

例如保单贷款,是指投保人将所持有的保单作为抵押物,依据保单现金价值的一定比例获得资金的一种借贷方式。在保单贷款持续的过程中,不会对保险约定的保障产生影响,保单依旧有效,但是资金流动会更加灵活一些。

由于文章篇幅在长度方面有一些限制,和增利宝荣耀版养老年金保险(万能型)有关的更多保障内容,学姐这里就不继续介绍了,假如你想多了解一下这款产品,千万不要错过这篇文章:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》baoxian.2239.com

总而言之,友邦增利宝荣耀版养老年金保险(万能型)表现非常一般,虽然缴费期限具备较强的灵活性,免责条款也十分少,不过它的万能账户保底利率真的特别低,并且没有设置实用的其他权益。

因此,学姐建议大家还是多对比一下市面上其他产品,不要轻易决定,愿学姐的文章能够给大家带来帮助~

以上就是我对 "增利宝荣耀版养老年金险有啥优缺点?领多少?"的图文回答,望采纳!