总的来看,2021京福颐年年金险是一款不可多得的好产品,值得买。

这款年金险的亮点有:投保年龄广、缴费期限多样、养老金保证领取20年、养老金领取方式灵活、投保人豁免责任贴心、收益高等等。

最近打算配置年金险的朋友们,可以考虑入手这款产品。

学姐应粉丝请求,在下文做了京福颐年年金险的详细测评,来讨论一下这款产品是否值得大家配置。

大家要知道,好的年金险主要突出基础保障和收益率这两个点。只有这两点合格,这款年金没有什么大毛病。

同时,选购年金险也要注意很多陷阱,想要避雷需要注意些什么呢?

学姐整理过一份年金险的购买小技巧,有需要的朋友可以打开下面的文章阅读:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、北京人寿值得信赖吗?

1、实力背景

北京人寿保险股份有限公司(简称“北京人寿”)于2018年2月14日在北京正式开业,注册资本人民币28.6亿元,是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

在国内想注册保险公司,注册资本门槛为2亿元人民币,北京人寿28.6亿元人民币的注册制本,直接反映了北京人寿实力是不容小觑的。

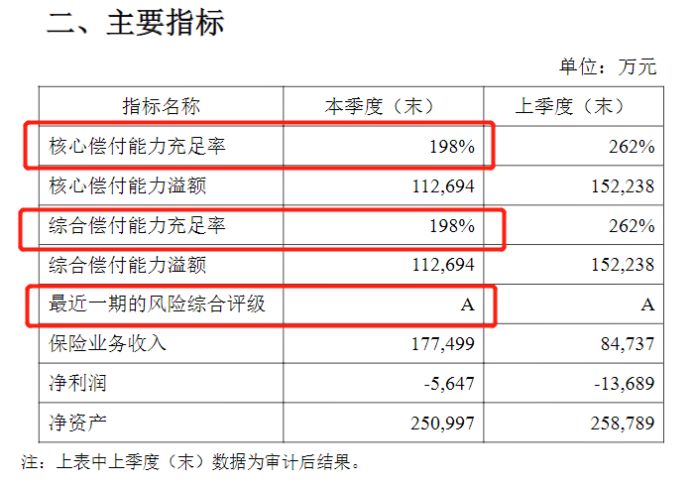

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

从北京人寿2021年第一季度的偿付能力报告来看,各项指标都超过了银保监会制定的最低标准,足以证明北京人寿是家靠谱的保险公司,大伙可以放心投保。

在探查保险公司时,不仅仅要对背景实力跟偿付能力进行详细了解,还需要分析哪些方面呢?学姐这里给大家分享一份考察保险公司的干货文,点击即可查看:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

二、京福颐年年金险有哪些亮点?收益如何?

下面给大家安排的环节是京福颐年年金险的测评,老规矩,咱们先来一览京福颐年年金险的精华图:

放眼看来,京福颐年年金险确实优点很多呀!

亮点一:投保年龄广

京福颐年年金险的投保年龄范围是28天-65周岁,相较于某些最高承保年龄为55周岁的产品,京福颐年年金险的投保年龄要求没有那么严格,对老年人群体来说比较友好。

亮点二:缴费期限多样可选

京福颐年年金险的缴费方式有多样,有一次性交纳保费、3年交、5年交和10年交,投保人可以根据自身的预算考虑最适合自己的。

入手年金险的时候,选择缴费期限要注意哪些地方呢?我有一份关于年金险的名单想带给大家,不足的年金险的朋友可以浏览下面的文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

亮点三:养老金保证领取20年

京福颐年年金险是这样规定的,只要达到了养老金起领年份这个条件,就可以一直领到亡故,而且它是可以保证领取20年的。

保证领取代表着什么含义?学姐举一个例子,老李在60岁的时候才开始领取京福颐年年金险的养老金,60岁到80岁期间是能够保证获得养老金的,假如老李不幸亡故了,那么京福颐年年金险一次性就把剩余的部分养老金支付完成。

京福颐年年金险这波操作确实值得点赞,被保人就不会因为身故的原因导致损失一大笔钱,考虑得很周到。

亮点四:养老金领取方式灵活

京福颐年年金险的养老金有两种方式领取:月领跟年领。决定年领的话,就能够直接领取100%保额,是可以把这笔资金集中起来作为个人规划;那要是选择月领取的话,每月能够领取的保额为8.5%。那么这笔资金的话,可以用作家庭生活补贴费。不得不说京福颐年年金险真的为消费者做足了考虑!

亮点五:投保人豁免责任贴心

京福颐年年金险还包括了投保人豁免责任,但有两个要求,就是被保人的年龄必须在17周岁以下,那么投保人不能满60周岁,要是因意外身故或者是高度残疾后期就可以豁免保费了,保单依然有效。

关于豁免责任,学姐这里就不为各位小伙伴详细介绍了,点击链接即可进入传送门:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

亮点六:收益高

以30岁男性为例,趸交10万元,基本保额140100元,60岁开始领取,选择年领,具体收益情况如下:在保证领取的20年里,总共可以领到380100元,扣除保费10万元,收益280100元,IRR达到了3.45%。

京福颐年年金险的现金流保持稳定的状态,所以是很确定的,而且目前年金险的收益率为3.5%,京福颐年年金险3.45%已经十分的接近了。

关于京福颐年年金险的深入剖析,学姐就不再继续分析了,想要阅读更多详情的朋友,这篇文章有详细介绍:

《北京人寿「京福颐年」养老年金险怎么样?买前必看!》baoxian.2239.com

总结:京福颐年年金险基础保障全面、收益高且亮点多,是一款十分出色的年金险产品,学姐还是比较推荐大伙入手的。