这段时间特别多的朋友向学姐咨询理财产品,到底新的一年新的态势,是该认真理财了。

然而保险产品中的年金险和增额终身寿险用来理财都是比较适合的,拿增额终身寿险来说,不光可以提供身故保障,又能实现养老规划和财富传承。

正巧华夏人寿近段时间上架了一款新品,便是华夏南山松鑫享版,这就学姐就带大家一起来看看投保这款产品划不划算!

在正式开始测评前我们先来了解一下华夏人寿的实力:

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

一、华夏南山松鑫享版终身寿险好不好?

要想知道这款华夏南山松鑫享版终身寿险到底好不好,我们还是先对它的保障内容展开分析。

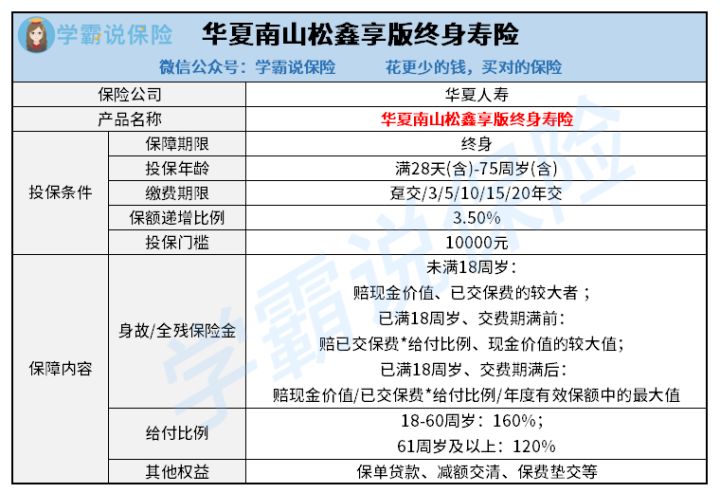

大家不妨看看学姐精心整理的产品形态图:

假设觉得光看图片还是比较不理解,无所谓,学姐还归纳总结出来了文字版的保障详情讲解:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还是比较好的,下到出生刚满28天的婴儿以及上到年龄75周岁的古稀老人,都囊括在它的投保设定范围里面。

不但可以为自己购买该款华夏南山松鑫享版终身寿险作为优化财务状况的工具,而且也可以为孩子跟父母来购买保险产品,进而当获得到身故保障的基础上还能够逐渐来规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,这款华夏南山松鑫享版终身寿险的缴费期限也比较灵活,被保人可以从趸交、3年交、5年交、10年交、15年交、20年交这6种缴费方式里面选择,大家最好根据自己的实际状况,选择合适自己的方案。

但是也有一个地方设置的不太好,华夏南山松鑫享版终身寿险最长缴费期限只有20年,和市面上很多提供最长30年缴费期限的同类型产品相比,这样的话,被保人的缴费压力还是很大的。

3.保单权益不多

华夏南山松鑫享版终身寿险的保单权益很少,只有基础的保单贷款、保费垫交、减额交清等常规保障。有很多比较实用的保单权益,比如加保、减保、年金转换权等,华夏南山松鑫享版终身寿险都没涉及,代表着这款产品很有可能没有给消费者准备这些权益。

加、减保权益具有调整后期保单保额的功能,使得被保人的保障计划更加贴合实际,如此一来就不会产生保费压力过大、保额不够用的情形。

跟市面上那些可以提供这些权益的增额终身寿险进行比较,华夏南山松鑫享版终身寿险的表现就比较差了。

二、华夏南山松鑫享版终身寿险建议入手吗?

综合来看,这款华夏南山松鑫享版终身寿险尽管有着承保年龄广、保费缴费期限灵活的亮点,不过它有些地方明显做得不到位。

它可能不涵盖更多的保单权益,不能够让被保人享受到人性化的体验;最长的缴费年限连30年都做不到,如果是经济状况一般的话,那确实有点不太友好。

还需注意,华夏南山松鑫享版终身寿险有相应的起投门槛,严格规定,起投金额是1万元,这一点大家也要注意。

如果想知道这款产品的收益表现,大家可以在下面这篇文章看看,因为文章内容有长度限制,更多详细内容学姐也不多说了:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》baoxian.2239.com

最后学姐再提醒一下大家,在选择这类理财产品时,不光是要看产品保障内容,其收益情况同样要多加留意。

大家要尽可能地去参考多家产品,选择购买那些保障内容覆盖面比较广,收益也比较可观的产品,学姐在这里给大家分享几款优秀增额终身寿险,大家可以研究一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "南山松鑫享版终身寿有必要买?年金领多少?"的图文回答,望采纳!