2018年中国医疗卫生一共用了59502亿元,中国有14亿人,计算下来平均每一个人的医疗支出就有4250元,它占了家庭支出的五分之一。

而针对于世界卫生组织来说他们认为当这个数字达到40%时,对于家庭的支出压力来说可能就是灾难性的。

小康家庭也可能经受不起病魔的摧残。这可不是鹦鹉学舌,而是真实发生的的。

大家要明确,赚50万比保50万困难得多,趁我们现在还年轻,赶快给自己买上一份重疾险吧!

那么今天,学姐就趁此机会给大家科普这篇重疾险知识,接下来要说的就是和谐健康旗下的“福满一生重疾险”。那么它的保障是否会存在不足呢?40多岁的人能买吗?让我们翘首以待吧!

有的小伙伴可能已经等不及想提前看一看了。可以把学姐写的这篇文章拿去做个参考:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

一、福满一生重疾险的保障内容如何?值得买吗?

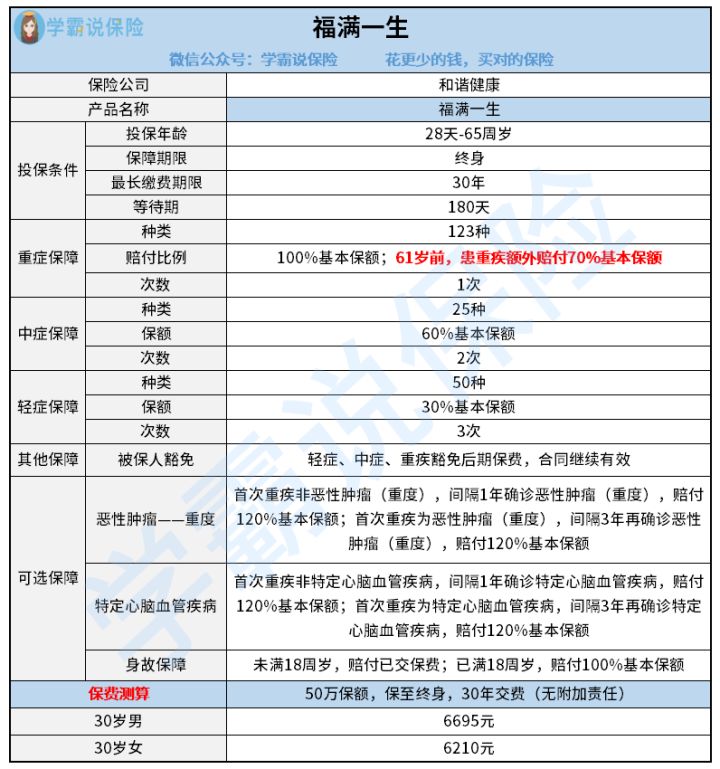

学姐就不多说什么了,直接上图:

对产品图进行一系列分析了之后,学姐带各位小伙伴来深入了解一波。

福满一生重疾险的优点:

1.最长可分30年缴费

预算不充足人群的福音—分30年缴费!这样说是因为什么?来听学姐给大家科普一下。

最主要的原因是我们可以主动的延长缴费年限,花的钱不多,又买到了很高的保额。而且,现在市场上大多数的重疾险都具有保费豁免的作用,如果在保障期内出险,那么后期所有保费都可以免交,而且保障还能够保持有效性。

而且,哪怕是拿到相同的赔偿金,相对短期缴费选30年缴费比较合适,由于我们给的保费是最少的,赔偿金还全额都拿到。

可是大伙先稳住,分30年缴费也是要看人的,不是所有人都适合的,想弄清楚你自己适合哪种缴费期限吗?那千万不要错过这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2.中症赔付比例优秀

福满一生重疾险的中症赔付可以获得基本保额60%得赔付,这一点我们要知道,目前中症赔付在重疾险市场中平均也只能达到50%的水平,福满一生重疾险心意真的很诚恳啊!

大家可不要低估这多余的10%,认真想一下,如若被保人购买了50万的保额,这10%便是5万块钱。

这5万块钱可是一个普通人半年以上的收入了!多拿5万块非常香。

福满一生重疾险的缺点:

1.等待期长

福满一生重疾险的等待期达到了180天,把它和那些等待期只有90天的重疾险相比较,难免会逊色一些。

而且更要紧的是,倘若被保人出险是在等待期内的话,是不符合保险公司赔付的规定的,由此产生的医药费支出需要被保人自己承担,这样失去的比得到的还要多!

但这种情况也不是绝对的,具体情况还是要按照保险条款来看,如果存在相关条款明确了保险公司该怎样对等待期内出险的被保人进行赔付的话,也不耽误赔付。

2.保障期限选择单一

福满一生重疾险只具有一个保障期限也就是保终身。不过学姐必须承认,即便保终身的重疾险很优秀,但保费肯定是要比保定期的重疾险要花费更多一些。

如果是不想花这么多钱的小伙伴想要投保福满一生重疾险的话,一定要三思而后行,毕竟过大的经济压力可不是闹着玩的!

不过,学姐特地为大家准备了一篇文章,这能帮助大家在之后选择保障期限的时候帮忙做出正确的判断,用低廉的价格换得最持久的保障:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、学姐建议

总而言之,福满一生重疾险的保障内容的确没有什么亮点,不但如此,这款产品还有很多缺点。

从学姐的角度分析,其他重疾险更适合40岁的人群,毕竟市场上好的重疾险产品也有很多。

说到如何挑选优秀的重疾险,那学姐的心得可是颇多!学姐特地为大家整理了一份优秀的重疾险清单,一定符合大家的需求,快来看看吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "40多岁买福满一生重疾险要关注什么问题"的图文回答,望采纳!