提到保险公司,人们通常就会觉得中国平安、中国人寿、太平洋保险是属于大公司吧?

但学姐估计各位小伙伴应该都没听说过同方全球保险公司和中华联合保险公司。

一个以“全球”命名,一个以“中华”命名。

名字听起来不错,但是产品要好才是正道理!

学姐来给大家介绍一下同方全球和中华联合,这两家保险公司,请各位小伙伴共一同来看一下这两家保险公司的实力谁略胜一筹?

学姐之前有整理过同方全球跟其他保险公司的测评对比,感兴趣的朋友们可以来了解一下哦:

《同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?》baoxian.2239.com

《同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?》baoxian.2239.com

一、同方全球VS中华联合,到底谁的实力更硬?

注意:中华联合部分都是取旗下保险公司——中华联合人寿保险股份有限公司作对比。

1、背景实力对比

同方全球:同方全球全称同方全球人寿保险有限公司,属于中外合资的保险公司,由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成的。公司于2003年正式获得营业执照,注册资本为24亿元,资产规模超过170亿元。

我来给各位小伙伴说一说同方全球的两家持股公司的实力到底咋样吧。荷兰全球保险集团:始创于1844年,是世界上最大的上市人寿保险集团之一。

同方股份有限公司:于1997年6月25日成立,在2019年时,同方股份控股股东由清华控股变更为中核资本,实际控制人由教育部变更为国务院国资委。

那么大伙认为同方全球的两家控股公司实力怎么样呐?雄厚吧?

中华联合:中华联合人寿保险股份有限公司成立于2015年,注册资本金为人民币18亿元,总部设在北京。

其中总公司为中华联合保险集团股份有限公司,始创于1986年,总资产达811.61亿元,是新中国成立的第二家具有法人资格的保险公司。相对来说同方全球除了在注册资本上更雄厚一些,而且成立时间也要更早。仅仅从硬实力上来说,两家保险公司其实是分不出高下的。

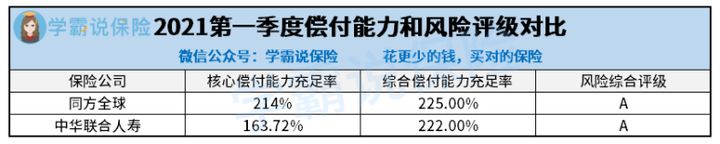

2、偿付能力对比

偿付能力是衡量保险公司财务状况时必须考虑的基本指标。

所谓偿付能力,也就是保险人可以偿还债务的能力。

银保监会有规定保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

(1)核心偿付能力充足率不低于 50%;

(2)综合偿付能力充足率不低于 100%;

(3)风险综合评级在 B 类及以上。

现在我们来看看同方全球和中华联合的偿付能力对比:

总的来说,同方全球和中华联合的偿付能力都属于达标的水平,表现都相当不错。

经过了解,可以看出小伙伴对于有偿付能力的保险公司比较好奇,学姐早就为大家准备好了,快来看看吧:

《2021年偿付能力排名前十的保险公司,哪家好?》baoxian.2239.com

不过,光看公司实力是不够的,接下来我们拿出两家保险公司的拳头产品来作对比。

二、同方全球VS中华联合,谁的产品才是王者?

学姐把同方全球的凡尔赛1号重疾险和中华联合的中华福2021重疾险选出来给大家做比较。

话不多说,咱们直接来看产品图:

1、轻中症赔付比例对比

>>凡尔赛1号:罹患中症、轻症赔付60%、30%保额,其中首次确诊中症、轻症均额外赔付15%保额。

>>中华福2021:罹患中症、轻症赔付50%、20%保额,无额外赔付。

中华福2021的中、轻症赔付比例均比凡尔赛1号少10%,且还没有额外赔付。

这么说大家可能没有感觉,学姐给大家举个例子吧:

老王购入了凡尔赛1号50万保额,老李买进了中华福2021重疾险,都是50万保额,在45岁时两个人得的病都属于中症,37.5万元是凡尔赛1号依照合同要给老王的赔偿,再看投保中华福2021重疾险的老李,他只获得了25万元的赔付。

相差的价钱有12.5万元,这也就是一辆小轿车的价钱,你们觉得差距如何?

2、中华福2021没有重疾额外赔付

凡尔赛1号规定了60岁前第一次被告知得了重疾,那么另外可以拿到80%保额的赔付,但中华福2021是不提供额外赔付的。

而对家庭的支柱来说通过额外赔可以获得更到位的保障,这也是重疾额外赔设置的意义,毕竟就很多小于60岁的人而言家庭责任都是落在他们身上的,要是不幸得了重疾,当然要更为强劲的保障来保驾护航了。

因此,从这一点来看凡尔赛1号做得比中华福2021要出色太多了~

经过上文打算入手凡尔赛1号的小伙伴们,这篇详细测评可一定要看哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

实际上就消费者而言在添置保险时,没有必要太去注意保险公司的实力情况。

毕竟面对理赔时,产品合同规定的内容才是如何理赔的依据。

因此,购买保险时,最重要的应该是把关注点放在产品身上,也只有产品好了,保障才能更好。

以上就是我对 "同方人寿和中华联合的产品哪个更全面"的图文回答,望采纳!