最近,京东安联推出了一款专门向女性群体提供保障的重疾险,一经上市就让女性购买群体惊叹连连。

据说这款产品非常从女性群体的角度出发,而且价格低,但是超值。

许多小伙伴都迫不及待地私信学姐测评这款产品。

估计有一大批人对京东安联这个保险公司还不清楚,下面这篇文章,学姐和大家一起来分享一下:京东安联稳妥吗?京东安联女性特定重疾险该不该入手?值不值得买?

进入正文前,让我们先学习一些有关保险的关键知识,戳一戳,更好的了解此文章:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、京东安联靠谱吗?

大家先要知道京东安联的背景~

1.公司背景

京东安联,全称京东安联财产保险有限公司,成立于2010年3月24日,注册资本为16.1亿人民币。

京东安联前身为德国安联保险集团于2003年单独出资成立的保险公司。

安联集团于1890年始创于德国柏林,是世界领先的金融服务集团之一,在世界70多个国家和地区为1亿客户提供服务,在2019和2020 Interbrand 全球品牌排行榜中,连续位列全球保险公司品牌价值第一名。

可见,京东安联的公司实力是很强劲的!

下面我们来看看京东安联的偿付能力怎么样。

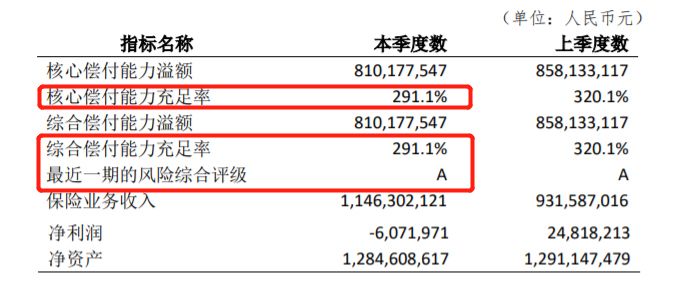

2.偿付能力

保险公司的偿付能力是其财务状况的晴雨表,可以用来做基础的推断,代表着保险公司可以还债务的一个能力。

想要正确认识一个公司的偿付能力,关键看下面三个指标:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。风险评级:保险公司的风险评级是一项综合性的风险评判。只要核心偿付能力充足率>50%,综合偿付能力充足率>100%,且风险评级在B级及其以上,就算该保险公司的偿付能力达标了。

我们一起来看一下京东安联的偿付能力:

可以看到,京东安联的核心偿付能力充足率是291.1%,综合偿付能力充足率也是291.1%,最近的一次风险评级是A。这三个方面都比标准线要高出许多,表现优秀!

各方面数据都显示京东安联公司的背景和偿付能力,是你完全可以信赖的!

很多人都想了解究竟京东安联旗下的女性特定重疾险是什么样的?学姐先替大家试一试~

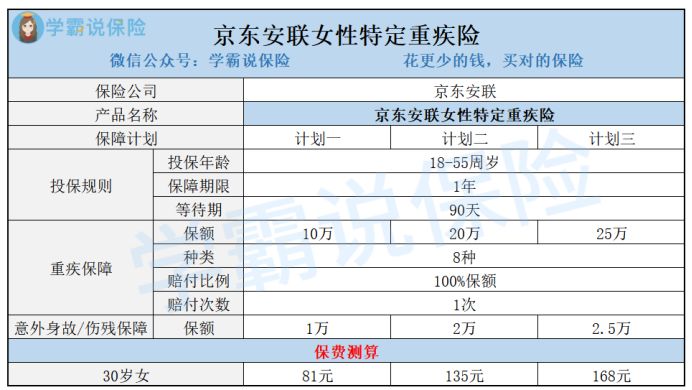

二、京东安联女性特定重疾险怎么样?

老规矩,先上保障责任图:

已经了解保障责任图之后,相信大家都已经掌握了对京东安联女性特定重疾险的大概知识。

产品都有两面性,现在学姐为大家分析京东安联女性特定重疾险的优缺点!

1.优点

保障的特疾实用

京东安联女性特定重疾险保障以下女性特疾:

这些都是女性高发的特疾,尤其是乳腺癌。

根据世界卫生组织国际癌症研究机构来看,现在在全球新诊中,女性乳腺癌已经超越肺癌成为人数最多的癌症。因此京东安联女性特定重疾险保障的特疾可以很好的帮助到女性。

保障灵活且保费低

按照保额的不同分三个保障计划的是京东安联女性特定重疾险,如果想要购买的消费者,可以先结合自身情况然后再来进行选择,超级灵活。最重要的是,作为特定重疾险的京东安联女性保费真的很少。

三十岁女性买一份重疾保额二十五万,意外身故/伤残保额2.5万的重疾险,168元一年真的非常划算了!

2.缺点

保障期限仅1年

京东安联女性特定重疾险的保障期限为1年。一旦保障到期,那么需要重新投保,如若在这期间生理机能下降,投保要求还会被保险公司拒绝。

比较年轻且预算有限的人群可以买1年期的重疾险作过渡,定期重疾险或是终身重疾险可以等有钱了再买。

除此上述这些,对于京东安联女性特定重疾险的这些方面,大家也需要注意一下:

《京东安联女性特定重疾保险热卖的背后,竟藏着这个缺陷……》baoxian.2239.com

总的来讲,京东安联女性特定重疾拥有很短的保障期限,仅保障1年,资金有限的年轻人可以选择。

不外乎是一款特别为女性而定制的重疾险,而且是一款短期的,京东安联女性特定重疾险配置还是让人比较满意的,保障内容可以自由搭配,还有很高的性价比!

三、学姐总结

由此得出,京东安联的公司实力和偿付能力都是不可轻视的,是值得购买的产品。

京东安联公司针对女性设置的女性特定重疾险拥有超高的性价比,预算不多的年轻人可以选择这款产品来作过渡。

当然,想要购买其他重疾险的伙伴,可以斟酌以下这几款女性重疾险(含短期和长期),戳:

《女性值得买的十大重疾险盘点!》baoxian.2239.com

以上就是我对 "京东安联的保险理赔如何"的图文回答,望采纳!