保险行业有品牌效应,很多人会更喜欢像平安这样的大品牌旗下的项目。

平安有一款热卖的重大疾病保险,今天雪姐就拿它当一个例子,来看看平安的重疾是否值得买。

开篇之前,大家可以先来看看这篇对平安人寿的全面测评文章:

《平安人寿怎么样,有哪些套路,深度分析!》baoxian.2239.com

《平安人寿怎么样,有哪些套路,深度分析!》baoxian.2239.com

一、平安的重疾险保障内容大起底!

接下来,学姐用平安最近比较出名的平安福2021重疾险给大家来进行分析,给大家分析一下是否值得入手,大家可以先对下面平安福2021的保障内容图来分析一下:

平安福2021重疾险它的投保年龄设立为18-55周岁,而且它可以保终身,它可以选择分10/15/19/20/29/30年来进行年缴,它对不同预算的人群的缴费需求是有所考虑的, 要知道的是,平安福2021重疾险,它的等待期也只有90天,平安福2021的等待期已经达到了市面上的最佳水平,这等待时间越短,因此,被保人领取保障的时间就会短很多,平安福2021这一个点做的极其的好。那么选我们来看看平安福2021存在哪些缺陷呢。

平安福2021的优点有:

1、重疾保额可增加

平安福2021的重疾保额并不是保持不会,而是会增加的,这点还是非常不错!

遵照条款规定,假使染患轻症时不满70周岁,每染病一次保额提高10%,最多能增加6次赔偿。

假若没满70周岁每患上一次中症,就增加20%保额,最多可以增加20%。

2、轻症赔付次数优秀

针对轻症赔付平安福2021有6次的赔付次数,每次可获得20%保额,累计起来最多能赔120%保额,简直天秀!

有件事要知道市场上有不少重疾险的轻症赔偿只能做到三次,相对比较可以看出,平安福2021轻症赔付做的还是很周到的。

接下来了解一下平安福2021有什么缺点:

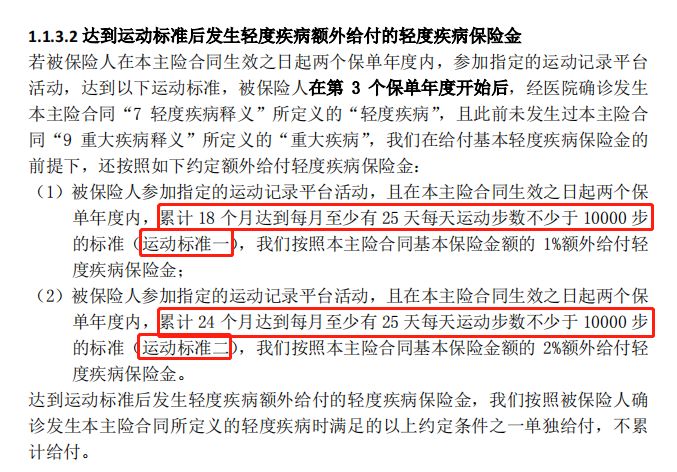

1、运动增加保额方案不实用

平安福2021的一大特色就是有运动增加保额方案。拿轻症增加保额当例子,达到运动标准一的要求能够增加1%的保额,符合运动标准二的要求就可以另外再增加保额的2%。

运动标准一的10000步大约是5-7公里,大约需要一个半小时。可是就上班族而言,大多数都是在办公室工作,下了班以后去坐公交地铁回家,到家了也很疲惫就想躺着,每天一万步真的很难实现。所以说,平安福2021的运动增加保额方案对我们几乎是没有用的。

2、附加可选保障贵贵贵

平安福2021可附加的保障还是很多的,如意外险、寿险、两全险、脑中风保障、恶性肿瘤多次赔等保障都己覆盖, 学姐算过,这些保障如果都加进去了,保险费用就不止3万了,就没剩多少性价比了。

保费真的太昂贵了,学姐认为拿这些钱去买点吃的更好。

二、平安福2021值得买吗?

买平安福2021能不能划得来,我们拿它和别的重疾险对比下就知道了。

学姐就用凡尔赛1号和它比较,把这两款保险来做一个测对比测试:

1、投保规则对比

凡尔赛1号允许0-55周岁的人投保,而平安福2021只针对18-55周岁的人投保,这个把那些未成年人直接给堵在门外了。

平安福2021只能选择保障终身保终身和保定期是凡尔赛1号的保障期。

对比看来,投保凡尔赛1号的门槛更为宽松。

2、保障内容对比

平安福2021和凡尔赛1号都有轻症、中症和重疾保障,基本保障都是非常全面的。

凡尔赛1号的重疾保障只要不超过65周岁就有额外赔,不到60周岁的时候患重疾可以得到180%保额的赔偿,患重疾的能赔130%保额,年龄要在60-64周岁,65周岁及以上可赔100%保额。

凡尔赛1号关于它的轻症和中症的赔付次数这块,可以一共赔付5次,保终身版本的中症能够额外赔15%保额,这确实更优秀和灵活。

凡尔赛1号还可以被称赞的一点是,它对于恶性肿瘤最多赔不超过3次,被保人的实际需求能够被更切实的考虑到。

对凡尔赛1号有兴致的话,可以看一下这篇测评文章,学姐之前写的:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:平安保险名气虽然不小,但是它的平安福2021重疾险没有具有什么特色的保障内容,运动增加保额方案并不实用,保费也不便宜,买来并不划算。学姐建议大家再多参考下别的性价比高的重疾险,购买重疾险可不能草率,最好对比过后再决定买哪种:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "平安人寿的重疾险行不行"的图文回答,望采纳!