不少人都知道这句话:“一病回到解放前”,这句话说的还是很对的,只有那些体验过的人才明白它的残忍,在和重疾对抗时,能有多少家庭从容不迫的迎接挑战?

这场病而倒下的,不止是这一个人,以至是一个完整的家庭,但是如果投保了一份重疾险的话,这些问题也都迎刃而解了!

在最近的一段时期,中华福2021出现之后,也有越来越多的人都比较倾向于这款保险,毕竟在表面上一点漏洞都没有,但实际上有没有坑呢?学姐现在就为大家深入的检测以及评价一番!

为了使大家避免进入这款保险的圈套,这些注意事项要提前仔仔细细的看了:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、中华福2021保障大公开!

按照以前的操作习惯,先把保障图展示:

如图从而得知,中华福2021包含了重疾/中症/轻症保障,覆盖了所有的基础保障,但无奈保障力度不怎么行。

1、重疾保障

中华福2021会把基本保额全部赔付,比较一下在特定年龄前提供额外赔的产品,差距还是挺大的。

像达尔文5号焕新版,在60岁前确诊就能额外赔付80%保额,同样是买50万保额,最终相差了足足有40万元的赔偿金,学姐简直惊呆了。

难道每个人不想得到更多的赔偿金?赔偿金难道不香吗?如此看来,如何选择大家一目了然了吧!

学姐为大家准备了达尔文5号焕新版的测评文:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

2、轻中症保障

不得不说,中华福2021的轻中症保障真不怎么样,中症只有50%基本保额轻症只有20%基本保额。

这保障的力度,就连市场上的平均水平还没有达到,就现在市场上的大多数重疾险产品而言,轻症赔付比例占到30%的保额,中症的赔付比例占到60%的保额,有的重疾险产品还有额外赔付,这样比较后,距离也就越加的明显了。

当然,还有比这更夸张的,后面学姐可是还有大招呢!

二、仅凭这几点,就不会买中华福2021了!

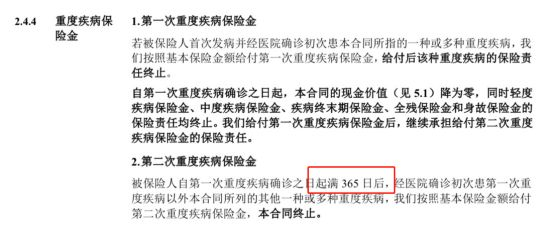

1、重疾间隔期时间长

中华福2021的重疾赔付有长达365天的间隔期!也就是说在第一次确诊出重疾后,之后的365天内再次确诊重疾保险公司不会理赔。

而市面上一些非常优异的产品,重疾才只有180天的间隔期,中华福2021设置是这样的,无疑是提高了重疾险理赔门槛,毕竟想要预测出疾病再次到来的时间事不可能的。

2、等待期设置严苛

但重疾险产品的等待期,不仅仅是要看时间的长短,等待期内部的条款也要重视起来!有的产品就是规定出险要在等待期内,只会停止这项保障,其他的不会停止。

然而中华福2021等待期内的规定居然是这样:如果在等待期内确诊重疾/中症/轻症,或者就是到达了疾病的末端/全残/身故,退还所交保费,直接结束合同。

所以,等待期内所规定的要求大家也要注意看,不然被坑的就是自己了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

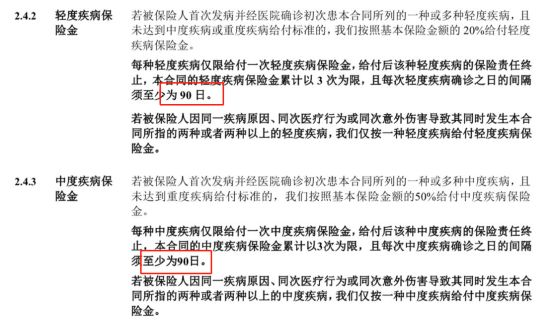

3、轻中症保障有猫腻

前面学姐也说过很多次了,中华福2021的轻中症保障力度弱,这个就罢了,真料想不到它们是层出不穷的手段,“90天的间隔期,”这是它的新规则。

分析下图所表达出来的意思:

关于多次赔付重疾险学姐也查阅过,间隔期对于轻重症是没有的,而“与众不同”的是中华福2021,这更加让人寒心了。

概括看来,表面的中华福2021看起来确实比较出色,怪不得也有不少的人被迷住,要是认真的看下,其中的漏洞也不少。

以上这些我们看到的还只是冰山一角,更多具体缺陷尽在学姐整理的这篇文章中:

《中华人寿推出的「中华福2021」好不好?一文告诉你答案》baoxian.2239.com

以上就是我对 "中华人寿中华福2021重疾险投保地区受限吗"的图文回答,望采纳!