中宏保险公司相对没有那么高调,重疾新规后,中宏保险暗自出力,推出了名为中宏长保锦佑重大疾病保险的新定义重疾险,那么这款产品的保障内容够不够看呢?刷新底线的投保年龄又是不是真的呢?今天学姐将会告诉你们答案!赶时间的朋友可以先看这篇测评内容: 《中宏长保锦佑重疾险值得买?看完这些缺点再做决定!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?看完这些缺点再做决定!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险公司是国内首次中外合资的保险公司,成立于1996年,注册资金为16亿。现已拥有近16000名员工和营销员,给160多万的客户提供专业性金融保险服务。当今,中宏保险的业务于上海、北京、广东等地区中的50多个城市开展,不断迈着走向全国的步伐,整体实力不掉线。

2、中宏保险偿付能力

偿付能力是衡量保险公司经济财力状况很重要的一点,是必须考量的指标,偿付能力越高的保险公司,经济实力也是比较强的,通过2020年第四季度中宏保险公司的报告来看,其核心偿付能力充足率和综合偿付能力充足率均为269.88%皆远远超过银保监会的及格线。

关于中宏保险的详细揭秘,我在这里都总结好了,不妨查阅一下:《中宏人寿到底怎么样,产品有哪些,哪个比较好,有没有坑和套路,一文告知你所有》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

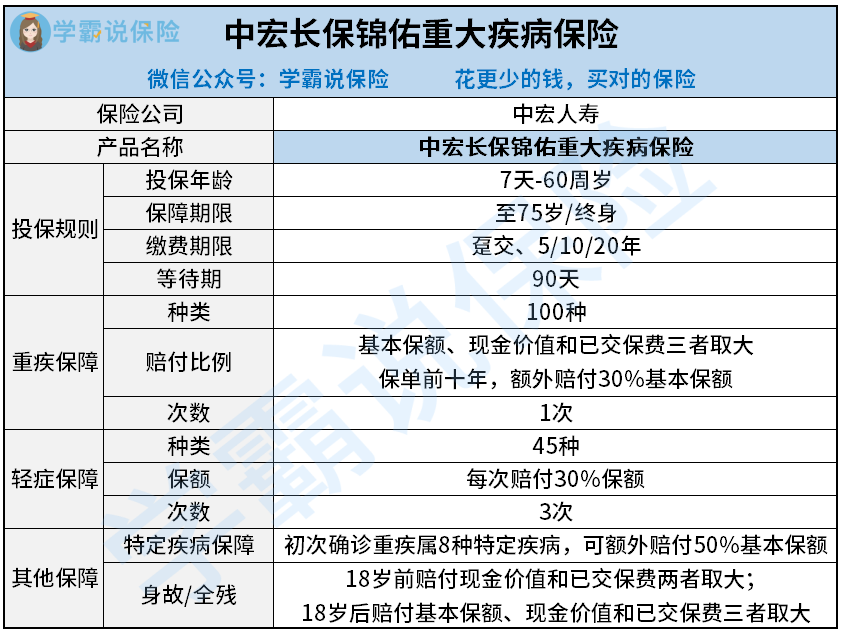

中宏长保锦佑重疾险是一款新的重疾险产品,不妨把它当做是中宏打开重疾险市场的利刃,我们今天来看看保障能打几分!二话不说,先把条款内容看一遍:

中宏长保锦佑重疾险在重疾保障中只有一次赔付机会,囊括了轻症、重症,还有身故和特疾额外赔付等保障,确实只能算是一般般,话不多说来看看优缺点:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险能对重疾进行额外保障,若第一次患重疾是在保单前十年,总共可获得130%基本保额的赔付,假如符合条件,入手了30万保额,最后能得到39万的赔付金,这钱想怎么用就怎么用,对消费者而言,保障力度确实提升了。缺点还是挺明显的,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才能生效,也就是说在20岁时投保,等到了家庭责任加重的30岁时却无法享有额外赔付,太可惜了。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险自带了一项专门的特级保障,内含乳腺癌、肺癌、白血病等8种疾病,假如首次罹患重疾属于这8类疾病,可以额外赔付基本保额的50%,而且不限时间,而且这几种疾病比较高发,治疗费用较大中宏长保锦佑重疾险有针对性的保障,非常具有实用性。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

目前多数重疾险的最长缴费期限是30年,而中宏长保锦佑重疾险最长也只能选择分缴20年,其实缴费期限的选择自然是越长越好,这样一来,每年平摊到的保费就会少一些,而且有更多的时间触发豁免保障,但中宏长保锦佑重疾险的缴费期限比较短,对于经济稍微拮据的朋友来说确实不够友好。其实大多数人都不知道缴费年限有什么需要注意的地方,感兴趣不妨看看这篇详细的讲解:《缴费年限越长越划算吗?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展到今天,标准配置是轻中重全面保障,缺一不可。中宏长保锦佑重疾险作为一款新定义重疾险,却直接把中症保障剔除,中症保障是重疾险中非常重要的保障,在疾病发酵成重疾前进行一次理赔,可提高理赔概率,不过中宏长保锦佑重疾险却不包含中症保障,着实可惜,

综合以上因素,缴费压力也比较重,学姐真心不推荐,有需要购买重疾险的朋友,这几款保障更优秀的产品值得大家去看看:《这十款超强新定义重疾险产品,不入手一个你都吃亏》baoxian.2239.com

以上就是我对 "中宏长保锦佑有必要买终身吗"的图文回答,望采纳!