富德生命人寿保险公司成立的时间不是很长,可人家的发展势头很猛。重疾新规过后,这一家富德生命人寿持续上新了很多畅销的产品。

但是,不少不那么了解保险的朋友,在被推荐富德生命人寿产品的时候,还是会有顾虑。

今天,学姐就给大家好好分析一下富德生命人寿保险公司的实力以及产品,看看它到底可不可靠。

先不急于分析,我们可以先知晓在看保险公司时需要用什么样的评判标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,这个问题是学姐必须强调的,在我们国家,但凡可以成立的保险公司都可靠,也会受到银保监会的监管,包括富德生命人寿保险公司也是的。

话虽然是这么说的,可不少朋友对它的怀疑估计没那么容易动摇,还是会担心它要是付不起赔偿金可咋办呀。

下面咱们就一块来瞅瞅富德生命人寿保险公司到底咋样。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总而言之,富德生命人寿保险公司的实力很强劲!

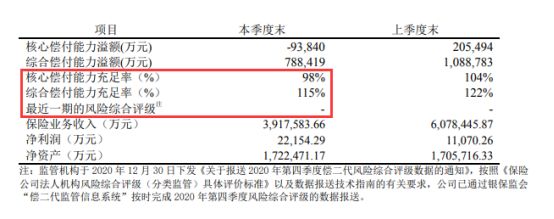

2.偿付能力揭秘

偿付能力说白了就是看保险公司赔不赔得起合同约定的保额。

一个保险公司的偿付能力合不合格要看他有没有同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

通过富德生命人寿保险公司2021年度信息披露报告我们获悉,它的风险评级的数据报送部分已经结束了,只是结果没取到。

我们再研究一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

富德生命人寿保险公司的偿付能力已经在及格线之上了,上图能看的出来,完全不用担心买了保险,保险公司却付不起赔偿金。

该富德生命人寿保险公司既厉害又有经济实力,无论从什么角度看,都是一家值得信赖的保险公司。

只是,公司再好也不代表产品就一定优秀。因此重点关注的应该是保险公司的产品好不好。

那么,富德生命人寿保险公司的产品当真都值得买?学姐不做任何评价,我们继续分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容很是丰富。

此产品的这些方面需要注意,请看下文。

1.不能保障终身

惠宝保重疾险保障期限非常灵活,可以选择保30年或保至60/70/80周岁。

但是,有一点比较可惜,那就是这款产品没有保障终身这个选项。

要是想给宝宝终身稳定的保障,另寻它款吧。

因此,倘若你想为宝宝配置这款产品,

在孩子长大以后,还需要再叠加购买一份终身重疾险,帮助孩子全面覆盖风险。

2.最长缴费期限只有20年

与供房相似,对于重疾险这种长期险来说,较长的缴费年限对应每期较低的缴纳金额。

市面上不少重疾险的最长缴费期限都为30年,但惠宝保重疾险只有20年。

对比之下,惠宝保重疾险对预算有限的人群来说,缴费压力会大一些。

3.没有投保人豁免保障

此款惠宝保重疾险的投保年龄是出生满30天至20周岁这一范围的。

换言之,有需求的家长能为孩子购买这一款少儿重疾险。

在这几十年的缴费期间,于这么长的时间里家长若是患了重疾或突发祸事,不能继续缴费,那么孩子就得不到保障了。

于是市面上的少儿重疾险基本上都会有投保人豁免责任可选择。

很多人所担心的隐患也不会发生的,因为即使家长出险了,保费无法续交,但是保障依然有效。

惠宝保重疾险,是一款非常实用的但却是没有的,我也醉了,这也太不走心了。

所以呢,关于惠宝保重疾险我就分析到这里啦,要想更加深入的了解这款产品的朋友就可以看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

由此看来,即便富德生命人寿保险公司的实力和偿付能力都还是取得了好的成绩,但是它家的王牌产品表现却没有很出彩。

因此,保险公司实力出彩并不意味着它家的这款产品就值得去购买。

在买保险的时候,我们大家不要总是盯着其背后的保险公司不放,看产品自身关键的是看是否有充分出色。

市面上有竞争力的保险产品比比皆是,不妨多去找几个产品对比后再买。

学姐整理了十款好产品以供各位参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿保险究竟好不好"的图文回答,望采纳!