相信大家都有看到一则消息:中国银保监会于10月22日发布了互联网保险产品的新管理制度,由于受到新规影响,现在在售的互联网保险产品都将在12月31日前陆续下架了。

这消息一公开,之前还在咨询学姐的朋友如今一个接一个的来提问了:之前的百年福伴一生终身寿险产品就是由百年人寿保险公司推出来的,貌似挺有性价比的,现在投保算不算迟?

大家放心,现在尚未停售,当然还有机会购买!原因是在下架以后,新的保险产品也会有一些差别,不一定能找到一款价格和品质都比现在更好的产品。

至于在犹豫该不该购买的朋友,那下面学姐就为各位朋友具体研究一下百年福伴一生终身寿险,看看它的表现能不能令人满意吧!

相信大家对于“百年人寿”的产品都非常了解,下面就来提前把它们家的产品情况大致如何给大家分析分析:

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

一、百年福伴一生终身寿险的表现怎么样?

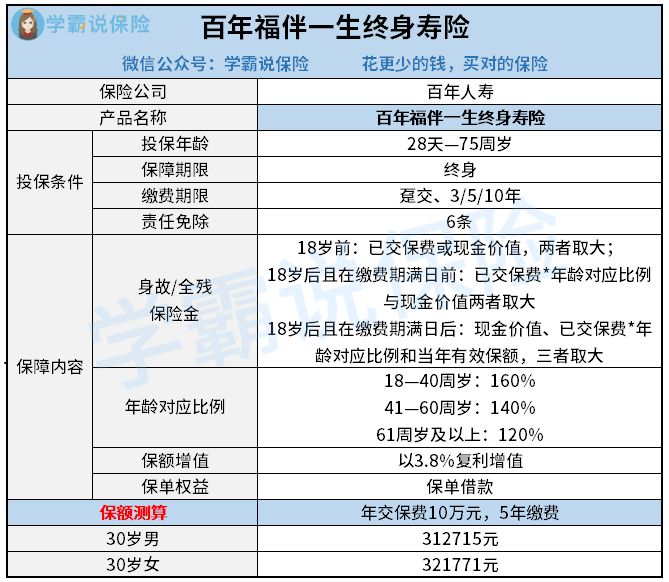

下面一起来看看,百年福伴一生终身寿险的保障内容都有哪些:

百年福伴一生终身寿险的保障图

从上图能够得知,百年福伴一生终身寿险的保障内容比较简单,基本保障包括身故和全残,给付身故/全残保险金,保额则以3.8%的比例进行复利增值,还可以利用保单借款的权益。

通过了简单研究分析,百年福伴一生终身寿险的这个优点还是比较突出的:

保额以3.8%的比例复利增值

百年福伴一生终身寿险里面的有效保额,是根据3.8%的比例进行逐渐复利增值的,如此的复利增值比例还是很友好的。

需要知晓一下的是,目前情况下市面上一般的终身寿险,复利增值的比例可能在3.5%左右,同时就复利增值比例而言的话,百年福伴一生终身寿险的复利增值比例要高过了0.3%左右。

可千万别小看这0.3%,利息接连不断地积累起来后,也是一个不可轻视的数目,能够领取到十分可观的赔付数额,对消费者来说肯定是更加合适的。

遗憾的是,百年福伴一生终身寿险也有一定弊端:

缴费期限较短

百年福伴一生终身寿险的缴费期限不仅可以选择趸交,还可以分3年、5年或10年缴费,最长的缴费期限也就才十年。

相对于其他同类的终身寿险产品而言,可能会有长达20年或者是30年的缴费期限,对于一些预算不太高、但是又想一次性把保额配置到位的朋友来说,明显长期的缴费期限更能满足自身需要。

如此看来,百年福伴一生终身寿险的缴费期限还需要拉长一些,对于那些预算有限的朋友来说可能不是一个很好的选择。

那么市场上,百年福伴一生终身寿险的表现大概能在什么位置呢?可以看看这个全面对比表:

二、百年福伴一生终身寿险值得投保吗?》

结合上面的分析,百年福伴一生终身寿险不单单有优势,也有一定的劣势,可以依据自身需求来决定是否购买。

假使想要配置一份收益可观且拥有长期保障的寿险,百年福伴一生终身寿险的表现还是比较给力的。

但如果是预算有限、但又想要配置高保额的朋友,这样的要求可能百年福伴一生终身寿险设置的缴费期限是无法实现的,建议可以多与别的产品比较,再考虑要不要购买。

要注意的是,现在还是互联网保险产品的停售阶段,若有朋友打算尽早入手,要赶紧做决定!

想了解更多优秀的终身寿险?点击这里可以了解学姐整理好的优质产品榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "福伴一生寿险获赔"的图文回答,望采纳!