复星保德信新出的是一款名为爱意永久的终身寿险,据说总保费达到200万即有机会获得星堡养老社区的入住资格,还可以享受“名医直通、重疾绿通、海外医疗、医护上门”四大升值服务。

这让很多小伙伴十分心动,那么复星保德信爱意永久终身寿险究竟有没有传闻中那么好呢?

倡议小伙伴们瞅完这篇细致的评测文章再作论断:

《复星保德信爱意永久终身寿险保障全面?还差点意思!》baoxian.2239.com

《复星保德信爱意永久终身寿险保障全面?还差点意思!》baoxian.2239.com

稍后,大伙儿一块来初步分析这款增额终身寿险吧!

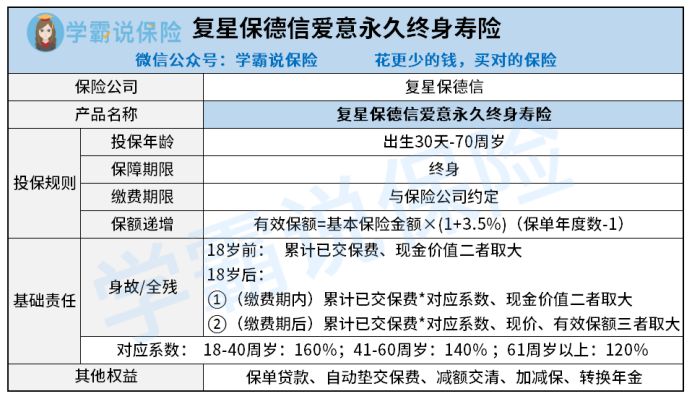

一、复星保德信爱意永久终身寿险保障好不好?

首先,大家可以先浏览一下复星保德信爱意永久终身寿险的保障内容:

有一说一,复星保德信爱意永久终身寿险的优点还是比较多的:

1、投保年龄范围广

投保复星保德信爱意永久终身寿险的年龄范围是出生30天-70周岁的,这就说明,无论是30天出生的小孩,还是接近70周岁的老人,都有资格投保,这个投保年龄范围门槛相对来说是十分低的。

2、保单权益出色

复星保德信爱意永久终身寿险的保单权益有保单贷款、自动垫交保费、减额交清、加减保和转换年金5种。

>>保单贷款:这款产品在犹豫期后允许申请保单贷款,如今贷款金额不能超过本合同现金价值的80%扣除各项欠款后的剩额,每次贷款期限最长为6个月。

>>自动垫交保费:也就是说,在宽限期后还未把保费交齐,那么将扣除部分的现金价值以抵交保费,这对于一些短期资金紧张又不想失去保障的伙伴来说,是十分友好的设置。

>>减额交清:减额交清的原理和自动垫交保费基本没有差别的,如果不想再继续缴费,但又想接连不断的得到保障,那就可以选择当时本合同现金价值扣除各项欠款后的余额,把它当做一次性付清的净保险费,不会对保单产生任何影响。

当然,以上这三个权益在不少终身寿险当中都是有的。

复星保德信爱意永久终身寿险的优势是,可以进行加减保和年金转化。

>>加减保

大家口中常说的加保其实就是后期若是觉得保额买少了,可以申请补交相关费用的手续就能增加保险金额。

减保指的是后期要是资金紧张的话啊,急需用钱的小伙伴们,可以通过保额下降的方式来索取部分保单的现金价值,合同仍然有效。

根据银保监会发布的最新互联网保险新规,日后上线的互联网保险产品对于“减保功能”都不包括在内。

不得不提的是,复星保德信爱意永久终身寿险各方面做得的确还不错。

>>年金转换

被保险人不但要年满60周,岁而且他的保单满10年后,可以申请将复星保德信爱意永久终身寿险现金价值转换成为公司规定的年金,这个设置也使得大家的选择面更广泛。

那么,市面上同样优秀的增额终身寿险还有哪些呢?学姐列了一个清单,要是有小伙伴感兴趣的话可以了解一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、复星保德信爱意永久终身寿险保障值得买吗?

上方的评测就看完了,相信已经有很多朋友心痒痒了吧?

乍一看复星保德信爱意永久终身寿险有不少方面都是做得还挺优秀。

但是,学姐不得不提醒大家一句,这款产品也存在着一个较为致命的硬伤——保额递增速度不是很快。

复星保德信爱意永久终身寿险的有效保额从投保后的第二年开始,将以3.5%的速度递增,这样的表现并不是很亮眼。

各位要知道,现在市面上一些优秀的增额终身寿险的保额递增速度已经能达到3.8%了,像弘康人寿的金满意足臻享版就是这样的产品:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

比较起来,复星保德信爱意永久终身寿险的提升空间还是比较大的。

结合上文,复星保德信爱意永久终身寿险的表现很一般,感兴趣的朋友可以多去参考几款产品。

以上就是我对 "复星保德信爱意永久贵不贵?有哪些保障责任?"的图文回答,望采纳!