22岁买重疾险的保障期限看预算是否充足来选,对于保障期限来说,如果手头资金不充足,就推荐入手保障期限更长的,因此更推荐购买保障29年的产品。

对于缴费期限来说,学姐推荐你选择29年的缴费期,因为缴费期限越长,每年所需缴纳的保费也就越少,缴费压力也会越小。而且更容易触发保费豁免,抬高杠杆率。

看题目不了解题主想问的是缴费期限还是保障期限,因此我两个都来讲讲把!

一、22岁买重疾险怎么选择保障期限?

于是就从保障期限上面先来看一看,市面上的重疾险通常来说分为定期和终身两种,保障终身很容易理解,那么保障定期表示什么呢?

说的通俗一点就是保障几十年,一般来说是有保障20年、30年、或者保障到65岁、70岁等等。

题主说的保障19年、29年的产品虽说很少看到,但是也是有的。

那么,保障期限拥有这么多选择,我们该如何抉择呢?

我的建议是这样的:

预算充足优先选择保障终身的,账户余额不多的话推荐选择保障期限长的,就比如在29年和19年中去选择一个,优先考虑保障29年的。

就好比今年22岁,保障时间是19年,就是说到了41岁保障就结束了。

大家想象一下,40多岁正是上有老小有小的年纪,家里不光有父母等着来赡养,还有孩子等着来抚育,重疾这样的打击没有几个人能承受的了?

假如换成29年的保障期,也就是说最少能够让保障持续到51岁,那时候孩子差不多都成年了,压力也就会小很多。

分析到这儿,可能有人会产生困惑,那我买个保障29年的就好了,还要对保障终身的进行投保吗?

答案是:非常有必要!原因非常简答:随着年龄的增长,重疾就会越来越高发。

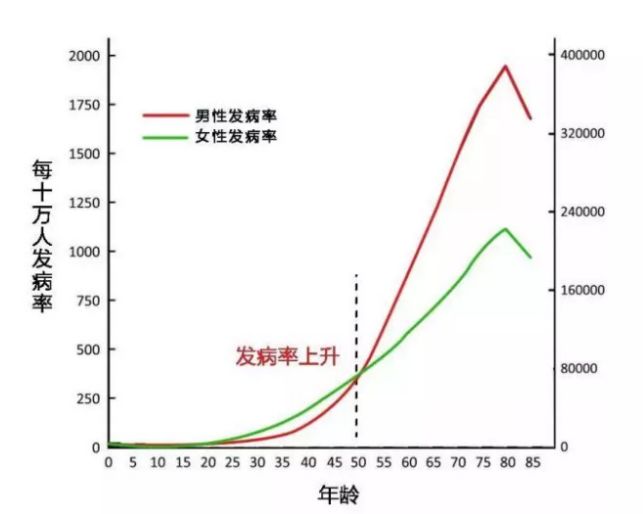

接下来要给大家看一个表格,这个表格是依照银保监会统计的重大疾病经验发生率表,整理出的表格:

从中我们能够看到,当年龄过了50岁之后,那么重疾的发病概率就会更大。

这时候,倘若我们患病了,肯定会影响到整个家庭。

小伙伴儿们不妨仔细想一想,我们在医院进行治疗的时候,所产生的费用是非常的多,我们的账户足以负荷吗?即使经济能力足以支付,那么你会不会愿意自己大半生的积蓄都会因为这个而付之于东流呢?

除了治病的费用外,我们还得考虑这两方面的因素:

一方面,患了重疾,子女必定会放下手头的工作来照顾自己,这样会出现误工损失,不仅如此,重疾得需要很长的治疗时间,后面所需的康复治疗费用将会很高。

由此可以看出,终身型重疾险给我们提供的保障更有力。

另外,我们还要注意一点,保障终身的重疾险,有时候并不会比保障定期的重疾险贵很多!

下面学姐就说个凡尔赛1号的例子,同样是22岁的男子,保额30万,缴费30年,该款凡尔赛1号保障终身版本规定的价格是4650元,保质年龄为70岁版本的价格是4110元,由此可见价格相差不大。

因此,若是为了几百块钱而放弃更长的保障期,真是大可不必。

保障期限这个板块说完了,接下来给大家讲解下缴费期限怎么选择。

二、22岁买重疾险怎么选择缴费期限?

大家在买重疾险时,有很多的缴费期限选择,比方说有一次性缴费的(趸交),还有分3-5年分期缴费的,以及分十几年甚至是二十几年缴费的,市面上大部分产品的最长缴费期是30年。

那么,缴费期19年和29年应该如何选择呢?

还是建议大家去选择缴费29年的!

原因有以下两点:

1、缴费期限越长,每年所需要缴纳的保费就越少,所以缴费压力也就越小。

2、缴费期限倘若越长,触发保费豁免的概率就更高,触发保费豁免被保人就能够免掉后面的所有保费了。

要是不懂什么是保费豁免,这里有详细的解释,感兴趣可戳:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

看到这里,相信题主已经知道重疾险该买多少年的了吧?

不过学姐还是得提醒一句,在挑选重疾险时不只是看看它的保障期限和缴费期限就可以了,还得看产品的保障内容好不好,要多对比才能找到适合自己的产品!

因而,推荐大家收下这份性价比突出的重疾险榜单,有需要的朋友戳这里: