前段时间网络疯传“凡尔赛文学”,“凡尔赛文学”可以被理解为:以低调平和的语句来透露自己的富有。

低调与否我们不知道,可富是真的富。

就在此前,一款名叫“凡尔赛1号”的重疾险由同方全球人寿上线了。

敢称“凡尔赛”,那么这位玩家一定是数一数二的,学姐今天就带大家来细品一下这“凡尔赛”。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com同方全球人寿的股权结构能窥探它什么呢,我们来看看。

外资持股达到了50%,这个比例不能被小看。

两年前,外资持股的24.99%的光大永明,4连杀甩出4款爆款重疾险,使得整个互联网市场地覆天翻。

取得这样的成绩,24.99%的外资持股做出了巨大贡献。

而这次的凡尔赛1号,在外资持股比例这方面,相比光大永明来说翻了一倍,达到了50%。

我们现在可能就会有疑问了,为什么消费者更愿意选择外资控股的保险公司。

第一,是出于外资对本土市场的敬畏。

外资公司想在国内生存,一直承受不小的压力。

和中资持股相比较,外资的风险管理体系建设要求更高。翻译一下就是,外资在应对各种赔付时,需要能够随时拿出足够的现金。

外资公司的态度才是消费者更在乎的——"千万不能发生任何法律纠纷"!

理赔虽然有条款约定,但是大大小小的保险理赔官司也是不少的,这是因为,作为市场的统一标准存在的保险合同,带有一些局限性。因为理赔的例子中每个人的情况都很有代表性,所以很容易遇到含糊其词的情况,想确认这些模糊的情况,就得通过来来回回的反复确认,可是,重疾是会威胁到生命的,理赔等的时间,没人耗得起。

纠纷的产生,往往就是这些模棱两可的现状所致。

对于这种似是而非的情况,外资的态度是坚决和果断。

在投保前对不能保的绝对不保,理赔时能赔付的绝对会很快赔付。

也就是说,获赔率高是外资公司产品的一大特点,这对消费者而言,是关乎切身利益的。

*同方2020年获赔率数据

甚至消费者对保险理赔的急切还比不上外资保险公司!理赔速度甚至是以秒为单位来计算的。

去年,光大永明的最短理赔时间达到了38秒,同方表现更出色,最短理赔时间竟然只有2秒。

能做到这一点,靠的全是外资保险公司对本土保险市场的敬畏。

要做到最好才不畏惧中国市场不会选择它。

早在三年前学姐曾经拜访过同方的朱总,他说的一句话一直让我感触颇深:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

比其他人都快一步站出来,这很重要。

过往的经验也证明,外资持股50%的同方靠极速的理赔,赢得了市场的清一色好评。

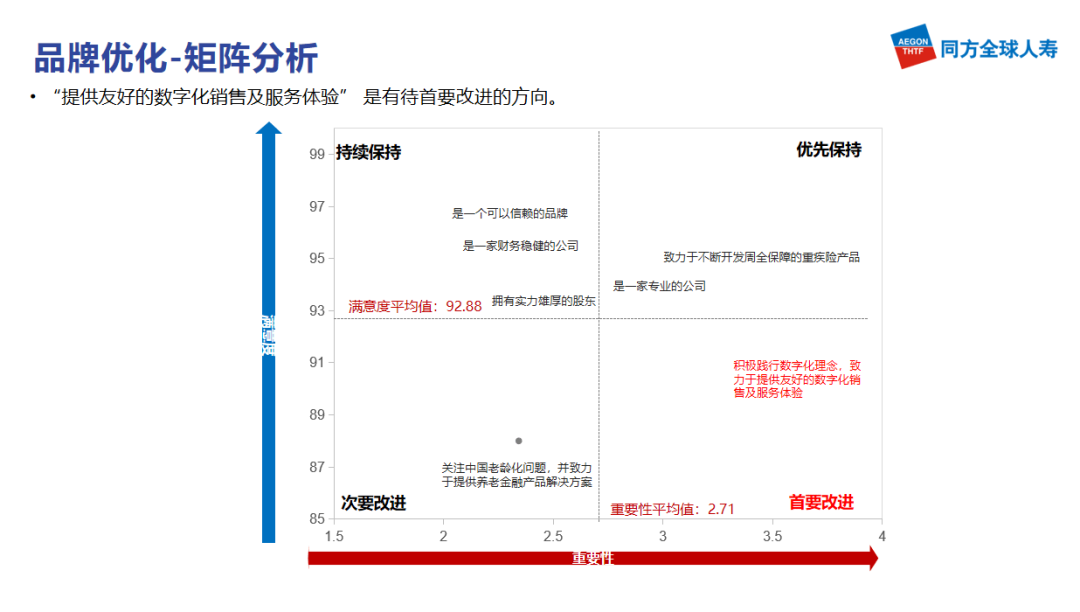

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

还有一个让消费者青睐外资保险公司的原因,是在保险市场中外资保险公司积累的经验和资源,足足有两百年历史之久。

可能大家对国外的保险市场比较陌生,我们稍微引申一下。

欧美日等国外的保险市场发展史前后也有两百多年了,市场可以说早就很成熟了,{早在几十年前就开始专注做"细分市场",随便举几个例子:

法国安盛保险,车险业务值得一提;

美国大都会,在短期意外险上是个有经验的行家;

德国安联,在旅游险方面它是“优等生”。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

可是因为有地域和文化上的差异,确实给挺多外资公司在本土化的进程中造成了阻碍。

尤其是最近这些年,中国互联网保险市场有着突飞猛进的发展。

就光说两年前,光大永明凭24.99%的外资持股比例取得了互联网保险市场整体将近一半的市场份额,但取得了这样杰出的成就,却在这时选择了急流勇退,今年再看,甚至重疾险都没有一款在售的了。

至于其他家外资保险公司,观望状态较多。

究其原因,中国市场发展太快,各家都很谨慎。

有关产品的后续服务成本是否承担得了,其他家一直在等光大的核算结果。

但同方决定率先出手,不等了,用一款凡尔赛1号。

对自己非常有信心。

自信来源于外资背景的强悍实力,以及一颗对中国市场迎合又敏感的心。

学姐说,它简直是中国保险市场的外资公司重疾险的知音,一点也没有错。

学姐整理了一些外资保险公司现在热销的重疾险产品,小伙伴们可以看一下。

(配横向对比表)

为什么有人会说最懂中国保险市场的非同方这款凡尔赛1号莫属?大家应该也从上面给出的对比表里发现了有三个点。

● 第一,真正符合中国市场现状和国情。

这与中国五千年的传统文化是分不开的,中国的家庭都认为责任大于一切。所以说在中国的保险市场保障全又多的产品一直都是备受青睐的,使自己能很好地对家庭负责,让家庭结构更加稳定。

凡尔赛1号包括了从轻中重症到身故到癌症多次赔付到轻中症共享次数,此为保障全;最高可达70万的免体检额,超大比例的对轻中重症的额外赔付,此为保障多。关于这一点,同方的总精算师杨总这样说到——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

我们看对比表中友邦的友如意顺心版,重疾额外赔付也有,但“每月至少25天运动步数达到1万步且完成打卡”是其必须要达到的。

关于这种设计的评价学姐一年前就已经做过了,我们可以建议别人过绿色的生活,但不能强制规定,因为大家的工作和生活长期以来都是在快节奏中进行的,要求上班族每天准点下班运动是不现实的,你也不能要求消费者25个月时间里每天都上网站传自己的运动证明,大家没这么多时间。

对我们来说这种设计并不适用,这种设计是没有考虑我国当代人的行为习惯的。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。去五星级酒店吃饭,以前就是为了一个环境,现在人们不仅要求环境好,也要求味道必须出彩。再说说就医,以前人们生病了只希望“能就医”,现如今的“求好医”,这些都象征着生活质量的提高。

凡尔赛1号在同方大品牌的支持下,价格最低,产品却很好。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

从这三点可以看出,凡尔赛1号为了迎合中国市场所做的努力,也看得出同方这家外资保险公司这些年来的努力。

最能迎合中国市场的外资公司重疾险,凡尔赛1号确实当之无愧!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资保险公司重大疾病保险赔付的疾病包含啥"的图文回答,望采纳!