重疾险新规已经全面铺开了,市面上优质旧版重疾险已经退市,新产品随即登上舞台。这不,华夏福多倍3.0版作为华夏人寿的主推产品,产品新上线就吸引了很多关注,那么华夏福多倍3.0版究竟有没有市场优势呢?下面,学姐为大家好好分析它的保障内容。在此之前我们来横向对比一波试试,华夏福多倍3.0版在新鲜出炉的十大新定义重疾险排行榜中排位是老几呢: 《新定义重疾险大pk,最值得买10款挑出来了!》baoxian.2239.com

《新定义重疾险大pk,最值得买10款挑出来了!》baoxian.2239.com

华夏福多倍3.0版测评重点:

1.华夏福多倍3.0版优缺点分析,值不值买呢?

2.重疾新规下,买重疾险需要注意什么呢?

一、华夏福多倍3.0版优缺点分析,值不值买呢?

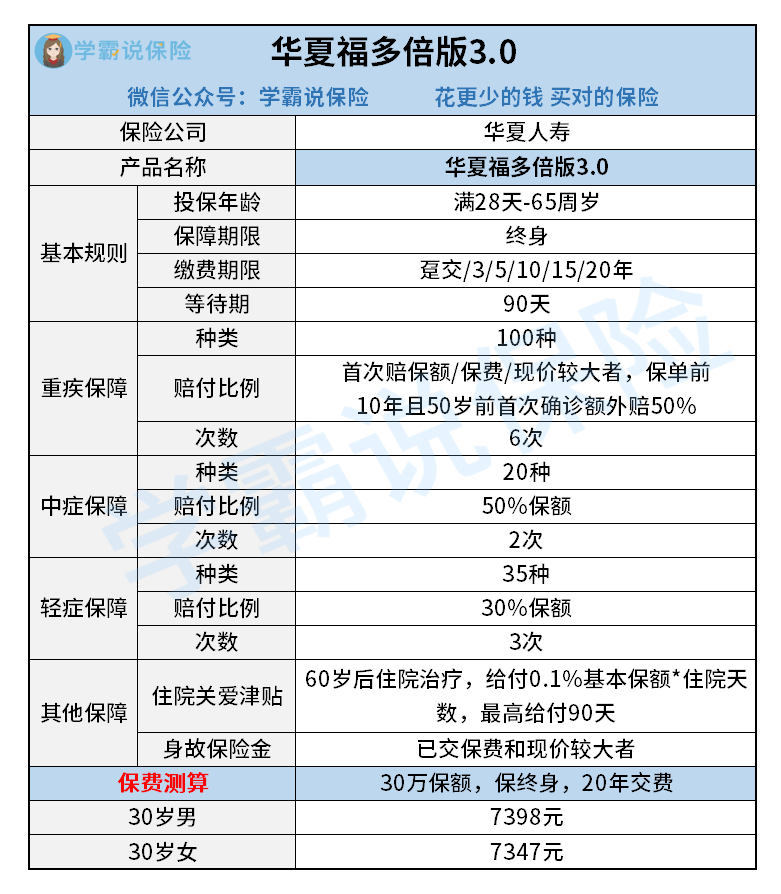

首先,我们一起来看看华夏福多倍3.0版都保障哪些内容:

学姐花了几个通宵,仔细对比测评了一下华夏福多倍3.0版的条款内容, 发现华夏福多倍3.0版这几个方面表现得十分亮眼。

华夏福多倍3.0版优点一:重疾分组较为合理

华夏福多倍3.0版实际上是一款多次赔付的重疾险产品, 将100种重疾分6组,最多可以赔付6次。 最关键的是,将重疾里面发病率较高的恶性肿瘤作为单独的一组分了出来, 这样不会影响到其他重疾的理赔, 同时也会提高重疾多次赔付的概率, 由此可见华夏福3.0版还是比较贴心的。

华夏福多倍3.0版优点二:重疾额外赔付给力

华夏福多倍3.0版是有特别约定的,如果被保人在保单前10年且50周岁前首次罹患了合同约定的重疾, 会拥有50%基本保额的额外赔付。 学姐来简单讲讲, 比如老王买了50万保额,50岁前不幸患上重疾, 那么可以拿到75万赔偿,轻轻松松多了25万! 既能够保证高昂的治疗花销,也能补贴后续的家庭车贷房贷等其他开销,可以舒缓了家庭的财务压力,还是蛮人性化的。

看到这里就迫不及待想入手的朋友,可别怪学姐来泼冷水了。 华夏福多倍3.0版的优点有很多,但是这些不足大家能忍吗? 接下来跟大家慢慢细说,心急的朋友不妨看看这篇测评文: 《华夏福多倍3.0版值得入手?这俩缺点太扎心!》baoxian.2239.com

华夏福多倍3.0版缺点一:住院关爱津贴存在限制

华夏福多倍3.0版规定,如果在60岁之前没有发生过重疾理赔,就能享有住院关爱津贴保障。值得一提的是,如果在保险期间申请了住院关爱津贴,那么身故或全残和重疾的保额都会相应减少,保障力度也大大减弱。

华夏福多倍3.0版缺点二:轻症存在隐形分组

华夏福多倍3.0版的轻症保障囊括35种疾病,而且设置了多次赔付,仔细观察可以发现轻症居然还暗藏着隐形分组,即出现多个疾病只赔一种的情况,例如华夏福多倍3.0版将高发轻症“较轻急性心肌梗塞”、“冠状动脉介入手术”等分在一组,这种设置是很不科学的。

话说回来,市面上重疾险类型有很多种, 重疾新规出来后,消费者想买到好的重疾险更加不容易。 各位看官千万别心急,接下来让学姐来教你们一些小技巧, 想为自己配置一份重疾险的朋友可以阅读下这篇文章: 《重疾险新规下,重疾险的购买建议!》baoxian.2239.com

二、重疾新规下,买重疾险需要注意什么呢?

1.留意新增重疾保障

重疾新规定义又增加了3种重疾,由原先的25种变为28种,增加的三种重疾分别是:严重克罗恩病、严重溃疡性结肠炎、严重慢性呼吸功能衰竭。赔付标准也会更宽松,比如严重溃疡性结肠炎,不少保险公司在之前的赔付标准中,都要求被保人接受了结肠切除和回肠造瘘术,而新版要求的是被保险人接受了结肠切除或者回肠造瘘术。

2.注意轻中症的重新定义

现在市面上部分好的重疾险都会覆盖重疾以及轻中症保障。而轻中症的重新定义也直接影响我们的后续理赔,比如轻度甲状腺癌降为轻症,不会再按照重疾赔付,这就让患有甲状腺结节的朋友非常头疼了,因为旧版重疾险轻度甲状腺癌可赔付赔100%,而新产品至多赔付30%。

综合以上因素:作为一款依据重疾新规标准设计的重疾险产品,华夏福多倍3.0版整体表现不出彩。买保险最重要的还是得从自身实际情况出发,因为适合自己的才是最好的。在最后学姐还要提醒大家一句,在买保险前先把这些关键知识点掌握了,往往能少走很多弯路:《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

以上就是我对 "华夏福多倍3.0是保障型还是消费型"的图文回答,望采纳!