2020年进入了尾声,各家保险公司陆续推出下一年的开门红产品。今天要讲的是弘康人寿最新推出的弘福今生年金险,看看究竟有没有必要投保!

先上弘福今生的精华图:

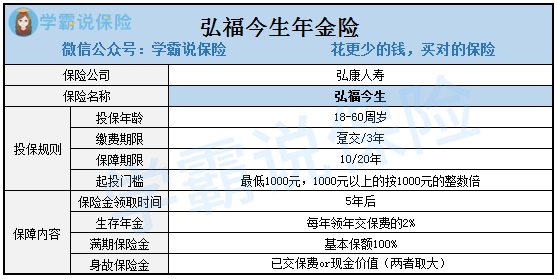

弘福今生实际上是一款比较简单的年金险,其主要的收益方式可以归纳为“把资金定期存储起来,满期返还本金和利息”,可以理解为类似于银行存定期,区别在于弘福今生还增加了生存年金以及身故保障,跟单纯的定期储蓄比较,保障会多一点。

那么弘福今生有什么缺陷呢?这就来给大家说说:

1、缴费期限和保障期限比较死板

弘福今生年金仅有两种缴费期限,分别是趸交(一次交清)和3年期,没有其他的选择了。同样的,弘福今生保障期限也只能选择10年或20年,想要早点领取满期金的就没有办法了。

整体而言,弘福今生年金是不够灵活的,期限方面的选择不多,限制比较大。

2、不支持直接加保

弘福今生年金即使可以不受限制地多次购买,但却不能直接加保,以后要是弘福今生停售,想要继续购买也没办法了。

3、生存年金领取比较少

只要保单满5年就能开始领取弘福今生的生存年金了,不过领取的金额只是保费的2%,就算1万块的保费也就只能领到200年金,因为时间的限制,最多只能领15年,这个比例没有多大优势。

4、收益方式单一

弘福今生年金的定价利率为4.025%,这个利率是不变的。不算领取的年金,弘福今生的收益就只是在靠年化利率支撑,其他有万能账户的年金险,说不定会有额外分红。

综合来看,弘福今生年金比较适合经济来源稳定,能适应中长期理财的那些人,毕竟这笔钱要强制存放很长一段日子,对于不会规划的朋友来说会有些困难。

了解更全面的弘福今生年金,可以来看看这篇: 《支付宝上的小金猪定期年金返钱很快?算出收益我震惊了》baoxian.2239.com

《支付宝上的小金猪定期年金返钱很快?算出收益我震惊了》baoxian.2239.com