最新消息,延长接管期限的有华夏&天安人寿等6家保险公司。

保险公司经营不善就会被接管,这样的措施能让投保人正常获利!所以大家一定要在投保之前去了解一下保险公司靠不靠谱。

这不,最近就有很多朋友想要了解一下光大永明和富德生命人寿旗下的重疾险,哪家更值得买?且听学姐下文分析!

文章开始之前,学姐先行为大家奉上挑选保险公司的一些小干货:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、光大永明和富德生命人寿的PK,哪家更靠谱?

光大永明和富德生命人寿之间的比较,学姐主要从这两家保险公司的背景和偿付能力方面进行讲解:

1、保险公司的背景

>>光大永明

光大永明人寿保险有限公司成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建。

为了实现更快的发展,2010年7月,经中国保监会批准,光大永明人寿引进战略股东,现有股东包括中国光大集团(50%)、加拿大永明金融集团 (24.99%)、中兵投资管理有限责任公司(12.505%)和鞍山钢铁集团公司 (12.505%),成为中国光大集团控股的国有保险企业。

目前,光大永明人寿的注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

讲到这里,学姐相信很多朋友们对光大永明都有个基本的认识,如果还想进一步的了解更多,戳这里:

《「光大永明保险公司」最新实力大曝光,可惜产品漏洞百出!》baoxian.2239.com

>>富德生命人寿

富德生命人寿保险股份有限公司(以下简称“富德生命人寿”)是一家全国性的专业寿险公司,成立于2002年3月4日,总部位于深圳。

股东由深圳富德金蓉控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产超4800亿元,目前共拥有35家分公司、1000多个分支机构及其服务网点,十度入选“亚洲品牌500强”。

不得不说,富德生命人寿的还是有一定影响力的!

下面这篇文章是学姐整理的关于富德生命人寿的其他内容,欢迎收藏点击:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》baoxian.2239.com

2、保险公司的偿付能力

保险公司只有达到了以下的条件,偿付能力才算合格:

第一个条件,综合偿付能力充足率下限不能低于100%;

第二点,核心偿付能力充足率最起码在50%以上;

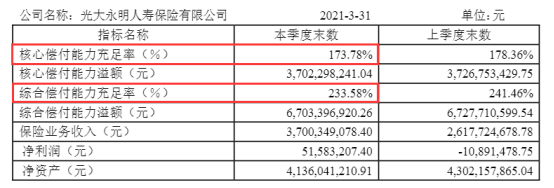

>>光大永明

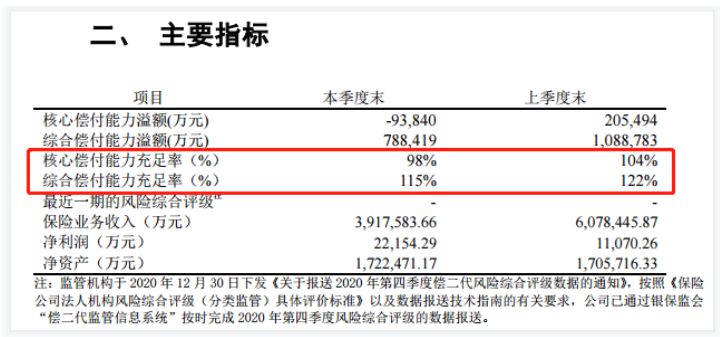

>>富德生命人寿

光大永明和富德生命人寿的官方数据图展示的非常清楚,我们可以发现:

光大永明和富德生命人寿这两家保险公司的支付能力已达到要求了,所以一点也不用担心光大永明和富德生命人寿的债务偿还能力~

从理论上讲,保险公司的偿付能力必须达到100%就已经合格了。往往实际生活中,如果保险公司的偿付能力低于150%,可就要被监管部门重点关注,或者采取相应的措施了。

由上可知,光大永明和富德生命人寿的偿付能力确实非常厉害!

光大永明和富德生命人寿这两家保险公司的PK就到这儿了,实话讲真的实力相当!那么,光大永明和富德生命人寿又有着怎样的重疾险产品,是不是很厉害呢?敬请期待!

二、光大永明和富德生命人寿旗下重疾险PK,哪家更好?

废话不多说,学姐先把光大永明和富德生命人寿拥有的热门重疾险对比表给大家展示在下方了:

学姐直接给出结论:

实际上爱多多(尊享版)和橙卫士1号的保障期限都为终身,其投保年龄最高也都为55周岁,缴费期限、等待期这些也都一模一样!

下面大伙就一起来分析一下爱多多(尊享版)跟橙卫士1号这两款重疾险的保障内容够不够好?

首先是重疾保障,投保爱多多(尊享版),要是首次罹患重疾险的话,会按照基本保额、已交保费和现金价值最大的那个来赔付。

但是依照一款重疾可赔付6次的重疾险来说的话,赔付比例行第2-6次就开始不断增加10%,还是算好的了!

但同样作为重疾险的如意金葫芦初现版,不仅能重疾赔付6次,重疾不是一次就增加20%,除此之外还会进行重疾额外赔付呢,有需要的可以看看这里:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

橙卫士1号的重疾保障在保单前15年可额外获得赔付100%基本保额,之后两次重疾赔付,只拿到赔付100%基本保额。

紧接着是轻中症,对比之下,橙卫士1号的轻中症保障力度更大一些!

如若想要深入了解的话,不妨看看保险专家怎么说:

《富德生命橙卫士1号重磅上线,三大要点买前必看!》baoxian.2239.com

最后是其他保障内容,爱多多(尊享版)和橙卫士1号的其他保障内容都包含被保人豁免责任,不过爱多多(尊享版)这款产品更加偏向于少儿、成人特定疾病额外赔付,然则橙卫士1号更加偏向于保障癌症方面。

三、学姐总结

综上所述,光大永明和富德生命人寿的实力不相上下,可是这两家保险公司旗下的重疾险,如果比较追求特定疾病保障人群,学姐相比之下会推荐爱多多(尊享版)!

要是比较看重基础保障(轻中重)保障的话,学姐比较推荐橙卫士1号!

所以,大家买重疾险时,不能只看保险公司,保险公司的实力和背景优越,并不代表旗下重疾险也很完美,挑重疾险更关键的还是要留意产品的保障内容~

以上就是我对 "光大永明和富德生命重疾险性价比哪个更高"的图文回答,望采纳!