当前,全球新冠肺炎疫情确诊病例数在2亿之上,且德尔塔病毒传播力几乎是堪比水痘,病毒数量为去年流行病株1260倍,更恐怖的是德尔塔病毒可能会产生更严重的疾病。

在疫情面前,人类显得很渺小,但咱们想把疾病风险转移出去的话,可以以配置保险的方式来实现这个目的。

就像保险界的老大哥中国人寿,不久前新推出的新绿舟重疾险A款,外传保障内容能够灵活选择,高龄人群也有投保的权限可以很好地转移重疾的风险。

但这款国寿新绿舟重疾险A款是否真如传闻说的这么好?能保什么疾病?优点有哪些?缺点有哪些?下面学姐就来好好跟大家分析一下~

不过,在了解之前,我们先来看一下在市面上众多重疾险里国寿新绿舟重疾险A款的表现:

《新绿舟重疾险A款与全国热门的136款重疾险对比表》baoxian.2239.com

《新绿舟重疾险A款与全国热门的136款重疾险对比表》baoxian.2239.com

一、国寿新绿舟重疾险A款保什么疾病?

我们开门见山,先给大家奉上国寿新绿舟重疾险A款的保障内容图:

浏览完图能明白,国寿新绿舟重疾险A款在保障内容上没有什么特别之处,必选责任只设置了重疾保障,可选责任就只有轻症保障。

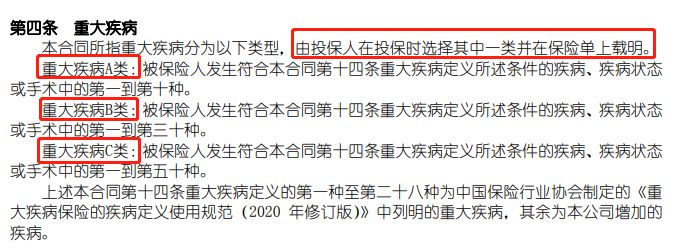

国寿新绿舟重疾险A款提供了五十种重疾的保障,其中第1-28种重疾是银保监会长期规定的28种重大疾病,其余的是保险公司根据市场规划自行增加的疾病,另外,50种大病分为A、B、C三类,即国寿新绿舟大病保险A段,消费者在投保时可以选择其中任何一类。

重疾A类:包含了第1种到第10种重疾,比如恶性肿瘤-重度、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、严重慢性肾衰竭、多个肢体缺失等等。

重疾B类:包含第1种到第30种重疾,比如严重脑炎后遗症或严重脑膜炎后遗症、特定年龄双目失明、瘫痪、严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、严重特发性肺动脉高压、主动脉手术等等。

重疾C类:包含了第1种到第50种重疾,比如严重类风湿性关节炎、严重胰岛素依赖型糖尿病、严重冠心病、严重弥漫性系统性硬皮病、重症急性坏死性筋膜炎、胰腺移植等等。

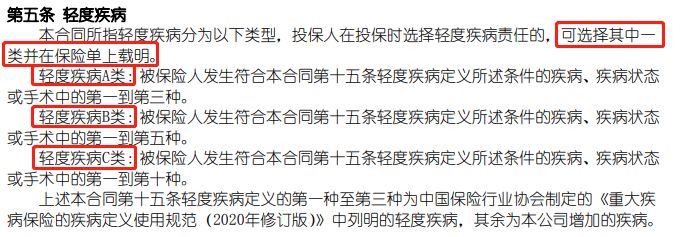

国寿新绿舟重疾险A款的轻症疾病共有10种,其中第1-3种轻症是银保监会规定的轻症,其余的也是保险公司增加的轻症,国寿新绿舟重疾险A款也把10种轻症共分为A、B、C三类,消费者投保的时候选择其中一类即可。

轻症A类:包含了第1种到第3种轻症,有恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症。

轻症B类:包含了第1种到第5种轻症,除了A类的3种轻症,还有原位癌和冠状动脉介入手术。

轻症C类:包含了第1种到第10种轻症,除了B类的5种轻症,还有特定面积Ⅲ度烧伤、主动脉介入手术、特定年龄视力受损、中度原发性帕金森病和严重脑垂体瘤、脑囊肿、颅内血管性疾病(如脑动脉瘤、脑动静脉畸形、海绵状血管瘤、毛细血管扩张症等)。

总的来说,相较市场上保障100多种重疾,50多种轻症的重疾险而言,此款国寿新绿舟重疾险A款的重疾和轻症疾病数量没有那么多,但是轻症疾病少并不意味着不好,最关键还是得看是否包括这些轻症疾病:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

二、国寿新绿舟重疾险A款有哪些优点和缺点?

优点:

1. 投保年龄范围广

这一款国寿新绿舟重疾险A款的投保年龄范围为出生28天以上、75周岁以下的人群,在当前市场下,65岁就是最高的重疾险投保年龄,而74岁是国寿新绿舟重疾险A款的最高可投保年龄,覆盖了更加广泛的人群,这让高龄人群也有了投保重疾险的机会。

2. 缴费方式多样化

国寿新绿舟重疾险A款有4种缴费方式可以选择,分别是趸交、半年交、季交、月交,被保人能按照自己的经济情况选择更适宜的缴费方式,它的灵活性是非常强的。

缺点:

1. 缺失中症保障

中症是相对于重疾来说,病情严重程度处于中等的疾病,与重疾相比其赔付比例低,但理赔门槛也低得多,这样领取理赔金会变得更加轻松。

而且中症已经成为了重疾险的标配,这一款国寿新绿舟重疾险A款却不涵盖重要的中症保障,真是有点让人失望!

2. 轻症赔付比例低

国寿新绿舟重疾险A款的轻症赔偿比例最高不能比30%基本保额来得多,讲真的,这个赔付力度平平无奇。

要明白现在市面上出色一点的重疾险,轻症赔付力度不是很低,比如达尔文5号焕新版,轻症赔付30%基本保额,且60岁前首次确诊轻症,可以额外赔付10%的基本保额,就是最高可以享受赔付40%的基本保额,如此一对比,国寿新绿舟重疾险A款的轻症保障就差了一点了。

达尔文5号焕新版,除了轻症赔付力度大之外,中症和重疾的赔付比例也是很高的,不相信? 这篇文章会让你明白:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

3. 无法保证续保

国寿新绿舟重疾险A款只持续保障一年,条款里明显写明是不保障续保的,要是产品中断出售了,下一年就不能续保,重疾保障也就不见了。

与此同时要是身体状况发生变化,或早已发生过理赔,假如想购入其他重疾险就会遇到诸多困难,很有可能会被拒保。

整体来说,国寿新绿舟重疾险A款保障有缺失,保障的期限也才1年,只是一个短期的保障,假如是工作时间比较短或是预算较少的人群,是比较适合选择它来作为过渡的。

如果预算资金比较充分的人,选择保终身的重疾险就是最好的,在资金有限的情况下,最低限度也要选择一个保到70岁的定期重疾险。

在市场上来说,重疾险真的有很多种,也是为了不浪费大家的时间精力,大家可以直接参考学姐整理出来的这篇比较靠谱,性价比优秀的重疾险合集:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "国寿新绿舟重疾险不买特疾"的图文回答,望采纳!