在秋天,属于台风的多发季节,而今年秋季,南方地区多个台风接连来袭,17号台风“狮子山”于10月8号登陆后,紧接着第18号台风“圆规”又逐渐向海南岛东部沿海靠近。

多个沿海地区发出了相关的预警,预防大风带来的高空坠物、树木倒伏等风险。

但是风险不是想控制就控制的住的,提前配置一份保险,才能让自己和家人有更完善的保障,保险因此也得到越来越多人的青睐。

此前中邮人寿将一款名叫富富余财富嘉D款两全险(分红型)的新品推出来了,大多数消费者开始重点关注,那这款产品具体有些什么亮点呢?学姐就为大家仔细分析分析。

正式开始前,如果大家对中邮人寿这家保险公司感兴趣的话,想要了解更多详情,也可以看看这篇文章:

《中邮人寿怎么样?产品值得买吗?》baoxian.2239.com

《中邮人寿怎么样?产品值得买吗?》baoxian.2239.com

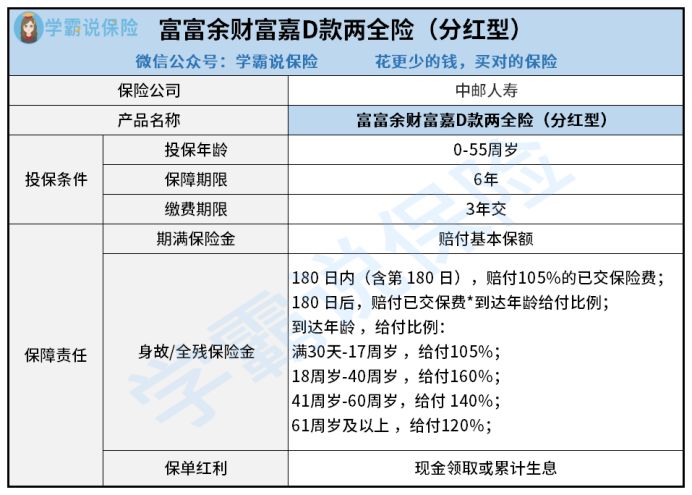

一、富富余财富嘉D款两全保险(分红型)保了什么?

我们先来看看富富余财富嘉D款两全保险(分红型)的保障形态图:

在这张保障图里,就可以看得出来这款中邮人寿富富余财富嘉D款两全险(分红型)是有着返还和身故保障双重功能的,还能够得到一些分红。

而这款产品更能令人满意的地方是以下几点:

1、适合短期理财

富富余财富嘉D款两全险(分红型)涵盖的保障期限为六年,那么它就被归类为是一款短期产品,假若你账户中有一些闲余资金,想在最近几年赚到收益,就可以选择尝试投保具有这种特点的短期理财产品,使得资金进行周转变得更加方便。

2、身故/全残保障考虑周到

市面上大多数两全险产品的保障功能是身故责任,而中邮人寿的富富余财富嘉D款两全险(分红型)可以同时支持身故和全残保障。

同时,富富余财富嘉D款两全险(分红型)在180天等待期后,如果被保人身故或全残的话,保险公司就会交给已交保费*一定分量的身故以及全残的相关保险金,针对不同年龄阶段的人群,给付比例也是不一样的,考虑得十分周到。

看到了富富余财富嘉D款两全险(分红型)的优势所在之处之后,下面说的缺点大家也要注意一些:

1、满期返还有亏损

假如说在保障期限0出险的话,到期即可获得100%基本保额的满期保险金,但是,两全险一般都会受到通货膨胀的一些影响,导致我们拿到的满期保险金会贬值。

这样看来,满期返还不是我们理想中的那个样子,如果不相信的话,学姐的这篇文章会给你答案:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

2、分红不固定

富富余财富嘉D款两全险还有分红,分红实际上就是保险公司结束会计年度,把上一个会计年度这个类别分红保险的可分配利润,按一定的比例、以现金红利或增值红利的方式,分配给客户的。

不过保险公司在真正营业的时候,年年都盈利是基本不可能的,所以利润是没有办法定下来的,也就是说保单的承诺分红也是未知的,时而变多时而又变少的,甚至还有分红为0!

何况富富余财富嘉D款两全险(分红型)在条款中已经做出说明了:

所以,有关于富富余财富嘉D款两全险(分红型)的分红部分的话,学姐在这里奉劝大家伙最好是不要带着什么大的期望。

同时学姐是建议大家首要对分红型保险做个深入的了解,避免吃亏:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

二、富富余财富嘉D款两全保险(分红型)建议购买吗?

有关于富富余财富嘉D款两全险(分红型)的有缺陷学姐都为大家讲清楚了,大家不妨一起看一下它的收益情况如何,这款产品到底值不值得购买就知道了。

若是购买富富余财富嘉D款两全险(分红型)的人是位45岁女性,则对其收益分析如下:

如果还没出六年的保护期,中邮人寿的经营状况很好,每年的利润比较稳定,因此每一年都会增加现金价值和分红收益,最后一年的现金价值为0;

在第3年开始身故或者全残保险就都是42万,而满期保险金有328000元,全部收益加起来一共有350580元。

和累计保费30万元对比,这样的收益不怎么样,并且还要中邮人寿保持优秀的经营状况,前提是每年都有稳定的利润,在缺少分红的情况下,光有满期保险金收益真的不算多。

大家还是得清楚目前的市面上有很多高收益型理财型保险,大家可以看看下面我列举的产品:

《想买高收益理财型保险?这10款别再错过了!》baoxian.2239.com

总而言之,中邮人寿富富余财富嘉D款两全险(分红型)只能作为一款短期理财的产品,但是学姐认为,人的一生这么长,短短6年的保障期限压根儿就没有办法给我们安全感,建议大家还是应该优先配置好长期的保障型保险,然后再来考虑。

何况这款产品的收益并没有特别高,大家一定要看清楚再决定要不要买。

关于富富余财富嘉D款两全险(分红型)的详细内容,这篇文章也有,小伙伴们接下来可以深入的看看:

《中邮富富余财富嘉D款两全险(分红型)拥有双重功能?别吃这亏!》baoxian.2239.com

以上就是我对 "富富余财富嘉D款是提前给付的吗"的图文回答,望采纳!