当今,养老已经成为了一项事关紧要的民生问题。从相关资料可知按照现在的状况,我国养老金储备在2035年就不足了。因而我们不能把养老的压力全部丢给国家,唯有给自己购置一份出色的保险,才可以让我们的老年生活较为充实。

实际上许多朋友都熟悉这一点,这不前段时间就有朋友想让我解读一下民生人寿新发布的传世典藏版终身寿险。那么今天学姐就给大家带来这款产品的详细测评,看看它究竟有没有投保价值!

本文的字数比较多,要是你时间有限的话,可以阅读一下下面这篇精简版的文章。

《民生人寿传世典藏版终身寿险360度测评》baoxian.2239.com

《民生人寿传世典藏版终身寿险360度测评》baoxian.2239.com

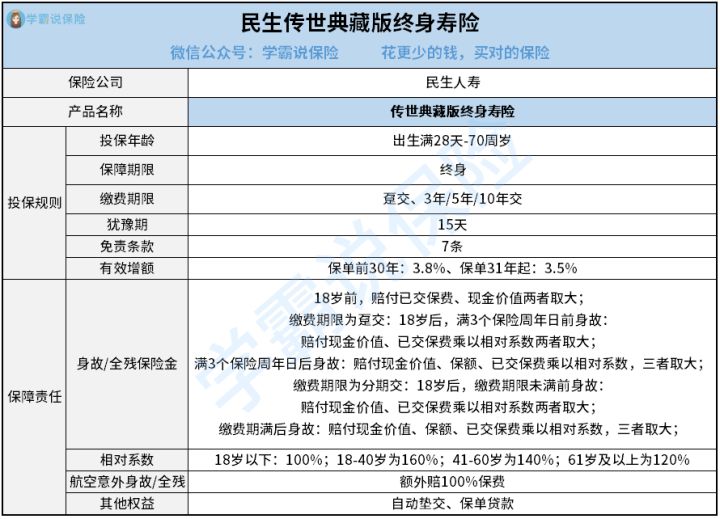

一、民生人寿传世典藏版终身寿险保障内容分析

废话少说,先给大家分享产品保障图:

在图中能够发现到,民生传世典藏版终身寿险的投保条件比较灵活,进而可以让消费者依据自己的实际需求挑选比较适合自己的投保形式。

除此之外,此款保险产品的保障内容具体包含有:身故/全残保险金、航空意外身故/全残保险金,以及一些其他权益。那么该款保险产品的保障,到底究竟是否真的实用呢?学姐下面就来为你揭晓谜底!

1、身故/全残保险金相对系数设计合理

民生传世典藏版终身寿险为被保人提供了两种保障,分别是:身故/全残保障,另外针对被保人在不同年龄段出险还设置了相应的赔付系数,18周岁以下出险为100%、18-40岁出险为160%、41-60岁出险为140%、61岁及以上出险为120%。

之所以会这样设置,保险公司肯定是考虑到了消费者的利益。我们都很清楚,其实18-40岁的被保人正当壮年,通常都是家庭的经济主力。并且这些人有可能还有车贷、房贷等很多重担。他们但凡落得个身故或全残的下场,那么整个家庭的经济都会面临崩溃。因此这类人群的保障不能有所缺失,反而要更加充足才行。

至于41-60岁的被保人,虽然他们也是家庭的重要收入来源,但是他们的子女几乎都已经长大成人了,因此即使他们突然在哪一天去世了,也不会对家庭的经济造成太大的影响。而61岁及以上的被保人大部分都已经退休。并不需要再养家糊口了,因此他们的去世对家庭经济影响较小。

2、航空意外身故/全残保障暖心

我们作为一家之主,经常会因工作奔波在外,而在乘坐飞机时遭遇空难的可能也是存在的。而且我们一旦在飞机上遭遇意外事故,那么我们的生命安全将受到前所未有的威胁与挑战。

而民生传世典藏版终身寿险设置相应的保障,因此即便我们出险,我们的家庭也能额外获赔100%已交保费。这一笔钱可以使我们的家人很好地生活下去。

看到这里,相信已经有不少朋友对这款产品动心了吧!稍安毋躁哦,民生传世典藏版终身寿险还隐藏着一些你不知道的猫腻!

二、民生传世典藏版终身寿险竟有如此猫腻

1、保额增额比例有猫腻

相信很多朋友之所以想要购买民生传世典藏版终身寿险,最吸引大家的就是3.8%的保额递增比例。大家一定要引起注意的就是,只有从保险开始生效的前面30年,这款产品的保额递增比例才有3.8%,而从31年开始,它的保额递增比例就会下降至3.5%。可见,在保障30年后,被保人获取收益的速度也会明显降低。

其实市面上是存在很多优秀的增额终身寿险的,学姐还特意为大家做了功课,整理了一份榜单出来,榜单上的每一个产品都是学姐花了很多心思,精心挑选而来,绝对不会让你失望。

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

2、收益其实并不高

以30岁老王投保民生传世典藏版终身寿险,年交10万,一共交10年为例,下面给大家准备了收益演示图:

在图中能够发现到,老王在40岁的这一年,民生传世典藏版终身寿险才刚刚回本。10年的时间才收回本,实在是有些长了,需要大家清楚的是,有很多增额终身寿险产品只需要6年的时间就能够回本了。

另外民生传世典藏版终身寿险收益能力也并不突出,要是说老王在自己90岁的时候想要退保了,能够拿到手的是6205847元,减掉1000000元的保费,他全部可以获得5205847元的收益。

这样来看的话确实挺多的,但是要知道这可是60年来的总收益。假如老王选择用这笔钱去投保各方面都更加优秀的增额终身寿险,那么他的收益肯定会上涨,毕竟民生传世典藏版终身寿险的保额递增比例可是会降低的!

总体来看,虽然民生传世典藏版终身寿险的身故/全残保障以及航空意外身故/全残保障设计的比较合理,不过这款产品的收益能力还是不够出色,并且短时间内想要回本是比较难的,所以并不能够列入优质增额终身寿险的行列里。

倘若你想要获得更可观的收益,其实除了增额终身寿险,另外还可以来看看下面这些产品。

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "传世典藏版终身寿险是真的还是假的?可以买吗?"的图文回答,望采纳!