旧定义的重疾险产品将无法在市场上销售,根据新定义衍生出来的重疾险陆续占领保险市场。新华人寿保险公司定制的重疾可赔付7次的——粤港澳大湾区多倍重疾险也在其中,关于恶性肿瘤这一疾病,保险公司能够赔付3次。

粤港湾大湾区多倍重疾险刚上架,立即引人注目。权威分析新华粤港澳大湾区多倍重疾险的保障力度,想不到还有这样的事情不为人知: 《新华人寿保险股份有限公司研发的「粤港澳大湾区多倍」健康险有这3个缺陷!》baoxian.2239.com

《新华人寿保险股份有限公司研发的「粤港澳大湾区多倍」健康险有这3个缺陷!》baoxian.2239.com

本文重点

新华粤港澳大湾区重疾险值得购买吗?

怎么判断新华粤港澳大湾区重疾险靠不靠谱?

一、新华粤港澳大湾区重疾险值得购买吗?

为了能使大家详细了解新华粤港澳大湾区多倍重疾险,学姐准备了这款保险的主要保障内容图,详情如下:

通过上图可知,新华粤港澳大湾区多倍重疾险的保障责任还是挺丰富的。接下来,我们就来看看这款产品有什么亮点以及不足吧。

新华粤港澳大湾区多倍重疾险的优点:

1、疾病保障全面

新华粤港澳大湾区多倍重疾险保障全面,轻症、中症以及重疾全有涵盖,这其中含有的疾病种类也很齐全。其中值得我们赞一赞的是,新华粤港澳大湾区多倍重疾险可以在恶性肿瘤赔付方面最多三次赔付,对关注恶性肿瘤的人群来说,这是一大福音。

纵观市面上多次赔付的重疾险在设置癌症多次赔时,通常是设为可选责任,说白了就是要多加一笔钱才能获得这样的保障,这样看来新华粤港澳大湾区多倍重疾险这样的设定还真不错。

根据我的观察我发现身边很多人并不了解癌症多次赔,不知道癌症多次赔到底重不重要的话,那真应该看看这篇文章科普一下了。 《癌症二次赔到底有多重要?看完这篇文章你就知道答案!》baoxian.2239.com

2、特色保障力度大

新华粤港澳大湾区多倍重疾险在特色保障上也是做得蛮全面的,涵盖少儿特定重疾、前10年关爱金和湾区特定重疾,一旦满足理赔的内容,就可以获得额外赔付,换句话说,可以拿到200%基本保额。在这方面的赔付能力,新华粤港澳大湾区多倍重疾险是值得肯定的。

新华粤港澳大湾区多倍重疾险的缺点

1、轻症赔付比例低

市场上有很多重疾险的轻症赔付比例是30%,遗憾的是,新华粤港澳大湾区多倍重疾险设定的轻症赔付比例为20%,赔付比例不高,相较之下,受益人可以拿的保险金比较少。

可得出,在轻症赔付力度上,新华粤港澳大湾区多倍重疾险稍微逊色。

2、交费年限短,杠杆低

重疾险缴纳保费的最长期限一般为30年,缴纳保险费用的期限越久,可以减少更多的经济负担。而且要抵御未来的通货膨胀风险,由保险公司来分担这一风险,岂不是美滋滋。

令人惋惜的是,新华粤港澳大湾区多倍重疾险的最长缴费期为20年,相较之下,杠杆比较低。

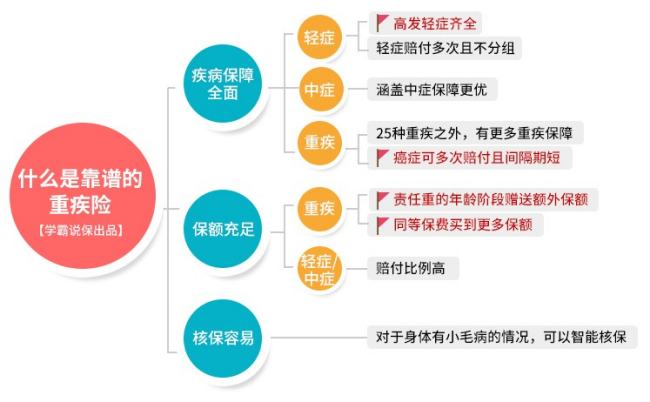

二、怎么判断新华粤港澳大湾区重疾险靠不靠谱?

先给大家一张关于靠谱的重疾险的保障内容图, 学姐手把手教大家怎么买重疾险,详情可以参考下面这张图:

1、疾病保障全面

重疾险的疾病保障要包括轻症、中症和重疾,市场上还含有前症保障的产品,这样的重疾险也更优秀,疾病保障范围也更齐全。

不同保险公司的不同重疾险产品,它们所包括的疾病保障内容并不是一样的。假设这款产品的条款中只有轻症和重疾保障,没有中症保障, 像是这样子的保障是不全面的。

2、保额要充足

重疾险的保额是非常重要的,它关系到你能拿到多少理赔费用。在经济允许的情况下,尽量买多一些保额,建议30万以上。

如果不了解自己要买多少的保额,那就要看看这篇文章啦。《保险买多少保额合适?说说里面的门道》baoxian.2239.com

市面上有些重疾险会赠送额外保额。像新华粤港澳大湾区多倍重疾险,如果在18岁前确诊患有少儿重疾,就会额外多赔100%保额。

如果大家想要更多的理赔款,当你买重疾险时看到有赠送额外保额的产品,学姐建议大家最好选择该产品。

3、核保条件宽松

核保是购买商业重疾险必经的一个环节,在这个环节中,保险公司会咨询你的健康情况,大家要如实告答。

有智能核保的话,尽量选择智能核保。人工核保是在智能核保不通过的情况下再选择。

从总体来讲,在众多重疾险产品中,新华粤港澳大湾区多倍重疾险把疾病保障做得挺优秀的,可还是有不少的缺点,还要提升不少空间。想找到一些性价比高的重疾险的话,这篇重疾险测评文推荐给你看,超高性价比的重疾险都在这里了:《新定义重疾险哪款强?这十款不容错过》baoxian.2239.com

以上就是我对 "粤港澳大湾区多倍重疾险在哪买到"的图文回答,望采纳!