兴许此时依然有特别多的人都把养老寄托在政府身上,希望以后通过政府发放的退休金养老。

倘若这是在以前,真的基本上是没有什么问题的,然而此刻就不太靠得住了,实际上现在的老龄化趋势慢慢地严重了,国家的养老金也发生了收支不平衡的状况了。

所以,为了让我们的晚年生活不为钱而担心,应该快点把商业养老保险配置上,譬如中银三星中银聚鑫年金保险,接下来学姐就来给大家测评下这款产品,看一下它到底是不是值得配置~

在正式开始之前,大家不妨先来了解下这份年金险的避坑指南,让你少走弯路:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中银三星中银聚鑫年金险保障怎么样?

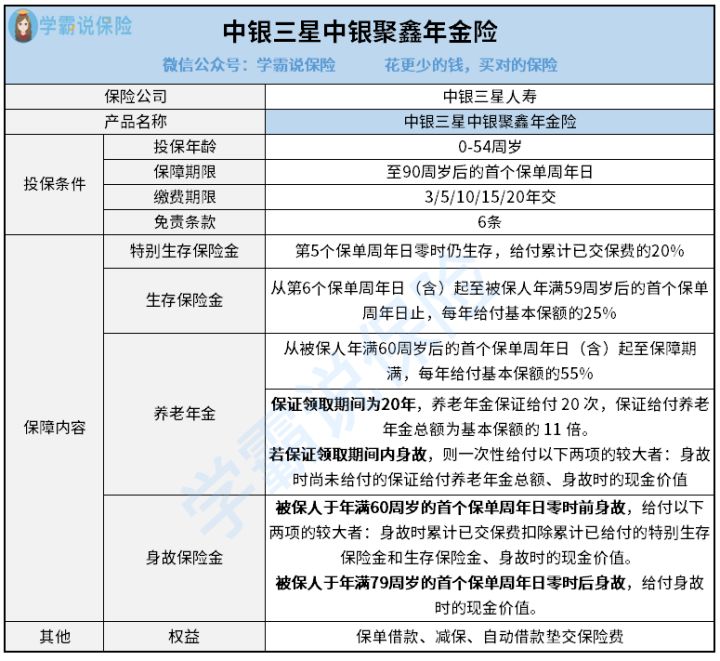

话不多说,先来看看中银三星中银聚鑫年金险的保障内容图:

从图中可以看出,中银三星中银聚鑫年金险在保障内容的设置上算是比较全面,涵盖了养老年金、身故保险金是一方面,而且还涵盖了特别生存保险金和生存保险金。

其中特别生存保险金是在购买之后的第5个周年日时,可以拿到已交保费的20%的基本保额;

而生存保险金则是从投保之后的第6个周年日(含)起,每年即可领到基本保额的25%,一直到被保人年满59周岁后的头一个保单周年日终止;

从养老年金方面能够总结出,则是从被保人年满60周岁后的首个保单周年日(含)起至保障期满,每年能够拿到0.55倍基本保额。

从上面的数据我们会发现,中银三星中银聚鑫年金险处于第5个保单周年日时,每年消费者都能够领取约定的金额,而且与那些从第7、8个保单周年日开始领取的同类产品进行比较,它的领取时间属于比较早的,这样我们拿到钱的时间就会早一些了。

学姐下面就给大家好好的分析一下中银三星中银聚鑫年金险的优势所在:

1. 养老年金可保证领取20年

市面上有一些产品所提供的养老年金根本没有提供保障领取年限,倘若被保人领取年金的年限为一年两年就已经离开人世的话,会有非常大的损失。

而中银三星中银聚鑫年金险为被保人提供保证领取的年限为20年,这样就很好地避免了上述所说的情况。

如若被保人是在这可以保证领取20年之内,特别不走运已经离开了人世,那保险公司会一次性给付身故时尚未给付的保证给付养老年金总额、身故时的现金价值,两者中较大的一方。这样可以留下这笔钱来缓解家庭的经济压力。

2. 支持减保

当合同处于生效期间,投保人可以申请减少合同的基本保额,并且还能够拿到减少部分所对应的现金价值。但减少后的基本保额不能低于变更时公司所规定的最低基本保额。

当你很缺钱的时候,或者说是缴费压力过大无法继续负担时,这项减保的权益就能体现出其价值了。

若你想了解中银三星中银聚鑫年金险的详细测评内容,建议移步到这篇文章:

《中银三星中银聚鑫年金险好不好?这几点一定要注意!》baoxian.2239.com

二、中银三星中银聚鑫年金保险值得买吗?

虽然中银三星中银聚鑫年金险拥有一定的优势之处,但它也是有一些缺点的,随便举个例子吧,投保年龄比较窄,只支持年龄在0-54周岁的人进行投保,与那些设置的最高投保年龄范为70周岁的年金险一对比,它所能覆盖的人群就比较少了。

此外,中银三星中银聚鑫年金险提供6条免责条款,与那些只提供3条免责条款的产品,一经对比,就多提供三条,倘若遇到了保险事故,有触发到免责条款的,这样的话保险公司是没有责任理赔的。

总体看上去,中银三星中银聚鑫年金险整体表现还是比较优秀的,不过大家没必要着急购买,提议大家货比三家后,随即挑选适合自己的年金险产品。

最后,学姐给大家整理了目前收益高的年金险榜单,可以参考参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中银三星中银聚鑫年金保险一年交多少钱?哪些特色和不足?"的图文回答,望采纳!